Mobilní revoluce v číslech: jak se projevil nástup virtuálů a neomezených tarifů?

Z dosud zveřejněných výsledků Telefóniky a Vodafone vyplývá, že k žádným dramatickým změnám u operátorů nedošlo. Ani k výraznějším změnám v počtech uživatelů, ani k významnějším výkyvům výnosů z mobilních služeb.

Náš mobilní trh prošel v nedávné době zajímavými změnami: nastoupili první virtuální operátoři, a neomezené tarify se staly dostupnějšími. S konkrétnějším hodnocením dopadů těchto změn ale bylo nutné chvíli počkat, než budou známa taková čísla, o která se dá hodnocení opřít.

Takováto chvíle nyní nastala: minulý týden zveřejnila své pololetní výsledky česká Telefónica, a souběžně s ní i mateřský Vodafone. Celkový obrázek sice ještě není kompletní, protože T-Mobile své výsledky zveřejní až počátkem srpna – ale hlavně díky tradičně podrobným údajům od Telefóniky lze už nyní leccos zajímavého zjistit. A kromě toho: vždyť to byla právě Telefónika, která u nás „prolomila ledy“: jak spuštěním prvního virtuála v říjnu loňského roku (BLESKmobil, byť fakticky jen značkového přeprodejce), tak i nabídkou neomezených tarifů FREE v dubnu letošního roku. Takže: jak se vše projevilo na jejích výsledcích za letošní první a druhý kvartál?

Co a jak se počítá?

Ještě než se do toho dáme, upřesněme si pár relevantních skutečností. Jak jsem si ověřil přímo u Telefóniky, do jí vykazovaných počtů zákazníků (resp. aktivních SIM karet) se započítávají jak zákazníci (SIM karty) BLESKmobilu, tak i Tesco mobile.

Přitom počet aktivních SIM karet BLESKmobilu byl ke konci 2. pololetí někde mezi 200 000 a 300 000: v prezentaci pro analytiky k pololetním výsledkům Telefóniky je zmínka o tom, že „již má více než 200 000 zákazníků“. Na jeho webu zmínka o 250 000, a přímo z BLESKu mi na dotaz odpověděli, že počet zákazníků „aktuálně atakuje hranici 300 000“.

To Tesco mobile se svými čísly pochlubit odmítá, a pouze konstatuje že „dosavadní statistiky odpovídají našim očekáváním a situaci na trhu, který v první polovině roku prošel masivní změnou“. Takže to asi nic slavného nebude. Zkusme tedy použít „pracovní“ odhad toho, že ke konci pololetí (resp. k 30.6.2013), ke kterému jsou vztaženy i všechny ostatní údaje, měli oba virtuálové ze stáje Telefóniky na svém kontě 250 000 předplacených SIM karet.

Jak se změnily počty zákazníků předplacených služeb?

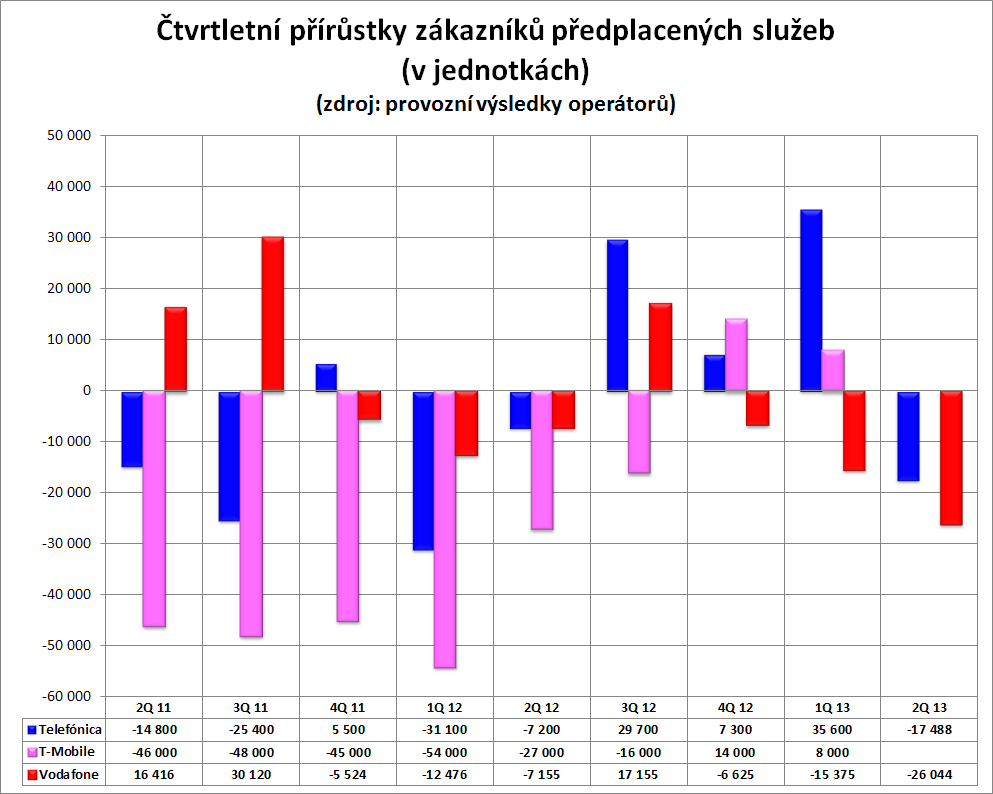

Začněme tedy tím, jak se nástup BLESKmobilu a Tesco mobile projevil na počtu zákazníků předplacených služeb u všech operátorů. Vývoj po jednotlivých čtvrtletích ukazuje následující obrázek. K němu se patří dodat, že BLESKmobil vstoupil na trh v říjnu loňského roku, takže jeho vliv se mohl začít projevovat až od 4Q 2012.

Jak je z obrázku patrné, na „přelomu roku“ (konkrétně za 2Q 2012 až 1Q 2013) skutečně došlo k úplnému obrácení dosavadního trendu s ubýváním zákazníků předplacených služeb, zejména u Telefóniky a T-Mobile. To byl trend, typický i pro předchozí období, a byl vyvolán tím, jak se operátoři intenzivně snažili převádět své zákazníky z předplacenek na tarify (kde očekávají vyšší „výtěžnost“).

Všimněte si ale, že u Telefóniky a T-Mobile změna začala již ve 2Q2012, kdy do spuštění BLESKmobilu zbývaly ještě dva kvartály. U Telefóniky tedy zřejmě zabrala její kampaň na odměny za dobití předplacených karet. A T-Mobile pochopitelně nezůstal pozadu a „také něco přidal“ u svého Twistu.

Stejně tak si všimněte, že za 4Q 2012 a 1Q 2013, kdy by se dal očekávat nejvyšší přírůstek zákazníků BLESKmobilu (připomínám: započítávaný do počtu zákazníků předplacených služeb Telefóniky), sice také došlo k růstu – ale víceméně srovnatelného s růstem během 3Q 2013, kdy ještě žádný BLESKmobil nebyl, a celý růst tak byl „tažen“ jen vlastními nabídkami a vlastním marketingem.

Navíc jde o růst v řádu desítek tisíc (celkem za oba kvartály 42 900), následovaný dokonce poklesem (o 17 488) za 2Q 2013. Kde se tedy vzalo oněch 250 000 zákazníků (SIM karet), které měl BLESKmobil (a Tesco mobile) právě v této době získat? Zvláště když za stejnou dobu ani u jeho konkurentů nedošlo k žádným dramatickým úbytkům. T-Mobile zákazníci dokonce jen přibývali (kromě 2Q 2013, kde dosud nevíme), a pouze Vodafone zaznamenal čistý úbytek, celkem asi 48 000 zákazníků.

Odpověď je nejspíše nutné hledat „po částech“: část zákazníků nový BLESKmobil přebral Vodafonu, něco asi i T-Mobile, ale asi nejvíce musel „přebrat“ samotné Telefónice. Přesněji převedl z jedné její značky (02) pod jinou značku (BLESKmobil či Tesco mobile). Což se v součtu přes všechny tyto značky nijak neprojeví.

A i s „přebráním“ zákazníků předplacených služeb od jiných operátorů je třeba být opatrní: pokud si někdo pořídí novou SIM kartu a tu dosavadní přestane používat, operátor nejspíše promítne její „ztrátu“ do svých statistik až za cca rok, po vypršení platnosti kreditu a „propadnutí“ čísla, spojeného s předplacenou kartou. Pak je ještě otázkou jak je tomu v případě, kdy dochází k přenosu telefonního čísla z jedné předplacenky na jinou.

Jak se změnily počty tarifních zákazníků?

Ještě další možností, odkud může BLESKmobil (i Tesco mobile) čerpat své přírůstky, jsou tarifní zákazníci. Přesněji zákazníci, kteří původně používali nějaký tarif, ale nově přešli na předplacenku. Zde by se jejich „přechod“ měl ve statistikách projevit okamžitě. Jak to tedy vypadá u tarifů?

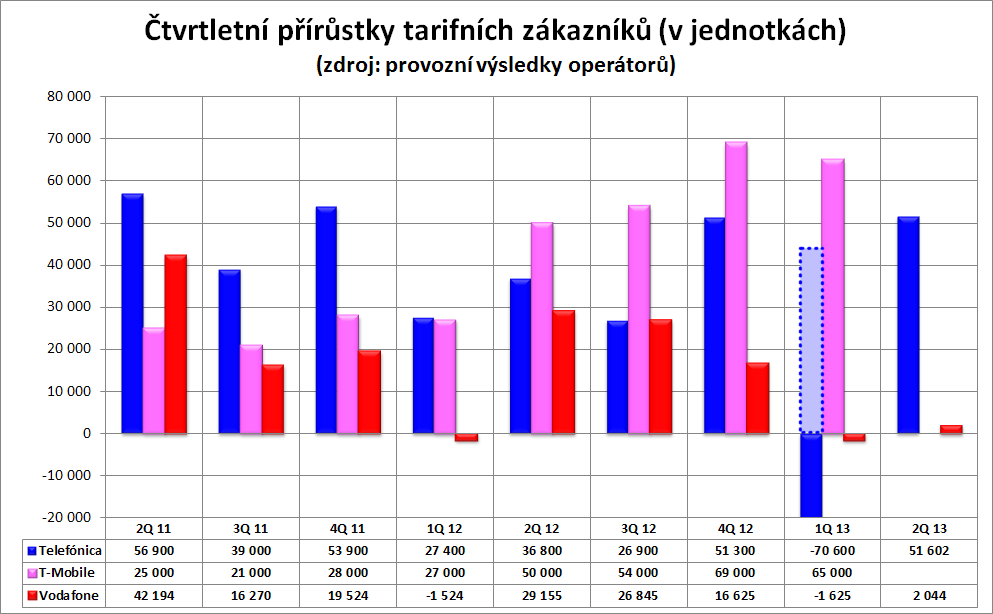

Na následujícím obrázku vidíte čtvrtletní přírůstky tarifních zákazníků u všech tří našich operátorů s vlastní sítí (opět ale bez dosud nezveřejněného údaje za 2Q 2013 u T-Mobile).

Z obrázku je ihned patrné, že k výraznějšímu poklesu došlo ve sledované době (od 4Q 2012) jen u Vodafone. Nejde ale o nic dramatického, a vlastně je to spíše menší růst než úbytek. Také se vůbec nemusí jednat o důsledky BLESKmobilu: třeba za 1Q2013 se skoro přesně opakuje situace, ke které došlo o rok dříve, během 1Q 2012, kdy žádný virtuál ještě na trhu nebyl.

Navíc je třeba mít na paměti, že i zde popisované provozní údaje jsou „tak trochu statistikou“ v tom pejorativním slova smyslu: nesmírně záleží na tom, co a jak přesně operátoři do svých čísel zahrnují. Třeba právě Telefónica se začátkem letošního roku přešla na „konzervativnější kritérium aktivity při vykazováním mobilních zákazníků“ (viz její tisková zpráva), a díky tomu si jednorázově odečetla 114 000 tarifních zákazníků. Kvůli tomu vidíte na obrázku za 1Q 2013 výrazný propad (70 600 zákazníků/SIM karet). Bez tohoto odpočtu by naopak vykázala přírůstek cca 43 000 zákazníků (na obrázku vyneseno šrafovaně).

Ale ani s tímto dovětkem předchozí obrázek se čtvrtletními přírůstky tarifních zákazníků nenaznačuje žádnou dramatickou změnu. Snad jen u Vodafone určité „vybočení z trendu“ za 2Q 2013, které nás zajímá asi nejvíce – protože právě v tomto kvartále Telefónica spustila své tarify FREE. A jak sama ve své tiskové zprávě uvádí:

Reakce trhu na tyto neomezené tarify byla velice pozitivní a jasně demonstrovala změnu zaměření zákazníků z ceny na hodnotu. K 30. červnu již téměř jedna třetina rezidentních zákazníků smluvních služeb přešla na nové tarify.

Aktuálně by se podle sdělení Telefóniky mělo jednat o cca 550 000 zákazníků, kteří si pořídili některou z variant nových tarifů FREE. Jak ale ukazuje předchozí obrázek, v rozhodující míře to musely být „konverze“, neboli přechody stávajících tarifních zákazníků Telefóniky na nové tarify – protože jen tak se relativně vysoký počet držitelů tarifů FREE nijak nepromítne do přírůstku nových tarifních zákazníků, který je i za 2Q 2013 na standardní úrovni a nijak výrazněji nevybočuje z průměru předchozích kvartálů.

Samozřejmě také mohlo dojít k přechodu určitého počtu zákazníků od jiných operátorů. I když dosud neznáme čísla T-Mobile, alespoň z údajů od Vodafone také vyplývá, že to nebylo nic dramatického. Odhaduji to na nějaké jednotky tisíc, maximálně jednu či dvě desítky.

Telefónika navíc vykazuje i čtvrtletní churn (míru odchodu svých zákazníků), a ani ten za 2Q 2013 nevybočil ze svého dlouhodobého průměru (a měl konkrétně hodnotu 1,8%).

Ačkoli tedy ještě nejsou k dispozici všechny údaje (za T-Mobile), dovolím si už teď udělat předběžný závěr: že nové neomezené tarify nezpůsobily žádné zásadnější přesuny zákazníků mezi operátory s vlastní sítí. Zdá se tedy, že i když T-Mobile i Vodafone byli nabídkou nových tarifů FREE ze strany Telefóniky očividně zcela zaskočeni, přeci jen dokázali včas zareagovat nabídkou vlastních neomezených tarifů (byť značně provizorní a následně měněnou) a zabránit významnějšími odlivu svých zákazníků k Telefónice, za jejími neomezenými tarify.

K uvedenému závěru si dovolím dodat, že chybí ještě jeden kamének do celkové mozaiky: počty zákazníků, kteří přešli k dalším virtuálům s tarifními nabídkami (jako je např. 99mobile, GoMobil, ha-loo mobil, voocall atd.). Jejich čísla ale nemám k dispozici a mohu je pouze odhadovat. Třeba podle čítače na stránkách ha-loo mobilu, který slíbil první snížení svého poplatku za vedení SIM karty při dosažení počtu 1000 zákazníků (SIM karet). Dnes uvádí, že k tomu zbývá aktivace ještě 200 karet. Nejspíše tedy ani v součtu přes všechny „tarifní virtuály“ nepůjde o žádné velké počty, které by nějak zásadně měnily situaci.

Jak se změnily výnosy a ARPU?

Jestliže se tedy s počty zákazníků (aktivních SIM karet) neději nic zásadního, a to ani přes nástup nových neomezených tarifů, zkusme se podívat na ekonomickou stránku, konkrétně na celkové výnosy z mobilních služeb a na ARPU. Došlo zde k nějakým výrazným změnám?

Odpovědět si můžeme u Telefóniky, která své výsledky za 2Q 2013 již zveřejnila, a tradičně v poměrně detailní podobě. Na výsledky T-Mobile, které zdaleka tak podrobné nebývají, si ještě musíme počkat – zatímco na údaje o výnosech českého Vodafone čekat nemusíme. Jeho matka je už samostatně nezveřejňuje, ale zahrnuje do výsledků celé skupiny.

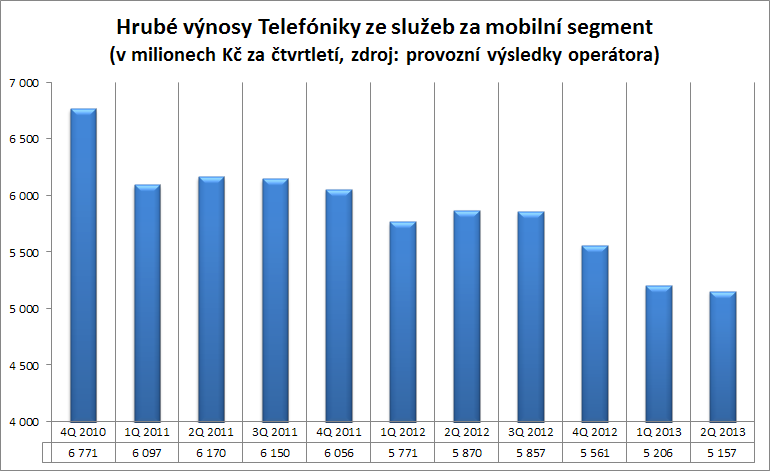

Pokud tedy jde o Telefóniku, na následujícím obrázku vidíte historii jejích výnosů z mobilních služeb (které Telefónica nově prezentuje jako „hrubé výnosy“). Mělo by se jednat o všechny mobilní služby, které poskytuje – a snad i z tohoto obrázku je patrné, že ani v dosud posledním kvartále (2Q 2013) k žádné dramatické změně nedošlo.

Jak je z obrázku patrné, určitý trend poklesu výnosů je patrný již delší dobu, a dosud byl (podle mého názoru) způsobován zejména poklesem cen mobilních služeb pro firemní zákazníky. Protože zde soutěž mezi operátory již nějakou dobu funguje, a ceny pro tyto zákazníky snižuje. Teď, za 2Q 2103, došlo k určitému poklesu (u neomezených tarifů) i pro rezidentní zákazníky. Ale jak z obrázku vyplývá, za relevantní 2Q 2013 pokles výnosů sice nadále pokračoval, ale pomaleji. Takže pokud mělo zavedení neomezených tarifů FREE vůbec nějaký vliv na vývoj celkových výnosů z mobilních služeb, byl spíše mírně pozitivní (v tom, že zastavil výraznější pokles).

Ostatně, Telefónica ve své tiskové zprávě sama napsala, že dopady nových neomezených tarifů se vlastně vyrovnaly: sice inkasuje méně od těch zákazníků, kteří přešli z původně dražších neomezených paušálů na ty levnější, ale zase se jí to kompenzuje tím, že jiní zákazníci naopak přešli z levnějších (a nikoli neomezených) tarifů na dražší neomezené tarify:

Základní trend finančních výsledků se ve druhém čtvrtletí 2013 v porovnání s prvním čtvrtletím nezměnil (hrubé výnosy ze služeb bez zahrnutí vlivu nižších terminačních poplatků poklesly ve druhém čtvrtletí meziročně o 5,3%, v porovnání s poklesem o 5,2% v první čtvrtletí). To je výsledek kombinace optimalizace zákazníků s vyšší útratou, která byla kompenzována přechodem řady zákazníků na vyšší tarify.

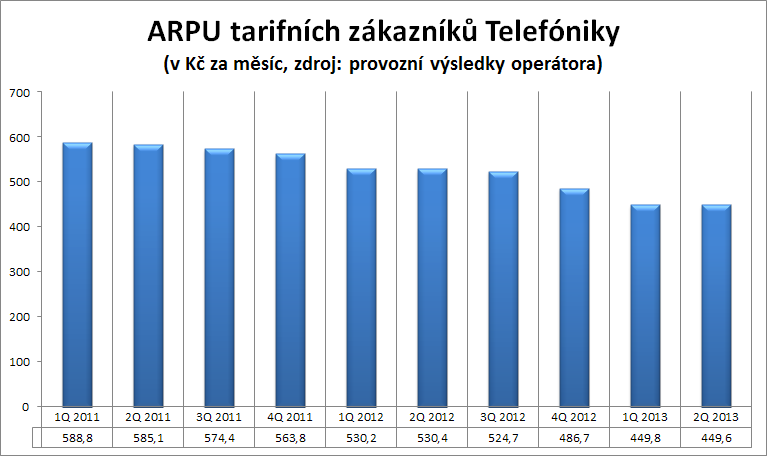

Pro jistotu se ještě podívejme na vývoj ARPU, zda i zde pokračuje dosavadní vývoj, nebo došlo k nějaké dramatické změně. Jak ukazuje následující obrázek, ani zde se nic přelomového nestalo: ARPU (průměrný měsíční výnos na uživatele), zde na uživatele tarifních služeb, za poslední kvartál sice klesl, ale jen opravdu minimálně (ve srovnání s jinými kvartály). Proto i zde si to dovolím zhodnotit tak, že nové neomezené tarify měly na vývoj výnosů neutrální, nebo možná mírně pozitivní vliv.

Co se tedy změnilo?

Pokud tedy nedošlo k žádným zásadním změnám ani přesunům u zákazníků (resp. aktivních SIM karet), a u Telefóniky ani k žádnému zemětřesení u jejích výnosů, je vůbec nějaká oblast, ve které se nedávné změny výrazněji projevily?

Snad nejvýraznější změnu můžeme najít u objemu hlasového provozu v síti Telefóniky (v milionech minut). Což je logické: když určitý počet zákazníků přešel z „omezených“ tarifů na neomezené, lze předpokládat, že je také začali využívat a více telefonovat. Otázkou je spíše míra: jak moc se to projevilo na statistikách operátorů?

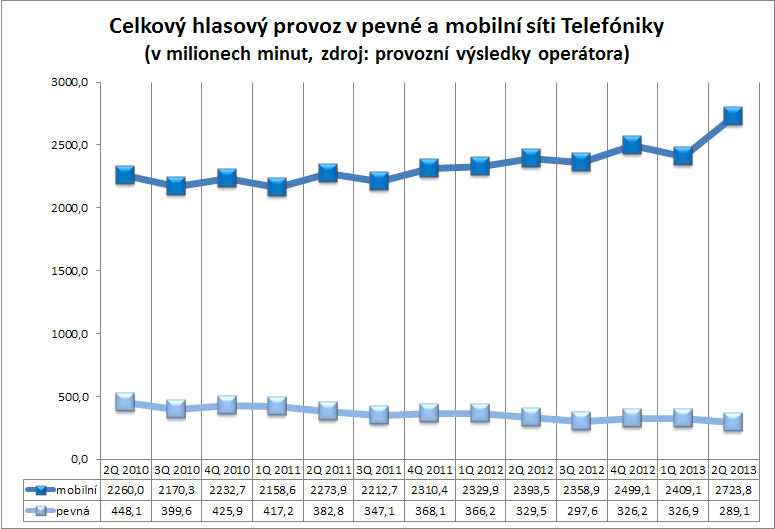

K dispozici jsou údaje opět jen od Telefóniky. Na následujícím obrázku jsem pro srovnání zanesl údaje o provolaných minutách jak v její pevné síti, tak i v její mobilní síti (připomeňme si, že sem by měly být zahrnovány služby nabízené jak pod značkami O2, tak i BLESKmobil a Tesco mobile).

Z tohoto obrázku je snad patrný celkový trend: u mobilní sítě celkový růst, vždy se špičkami ve 4Q každého roku (zřejmě v souvislosti se svátky). Zato v pevné síti jde spíše o pokles, navíc s celkově mnohem nižším absolutním objemem hovoru. Svým způsobem je tento obrázek dokladem toho, jak u nás mobilní sítě doslova „převálcovaly“ síť pevnou (i vzhledem k tomu, že vlastní mobilní sítě mají ještě dva další operátoři, zatímco další srovnatelně velká pevná síť u nás již není).

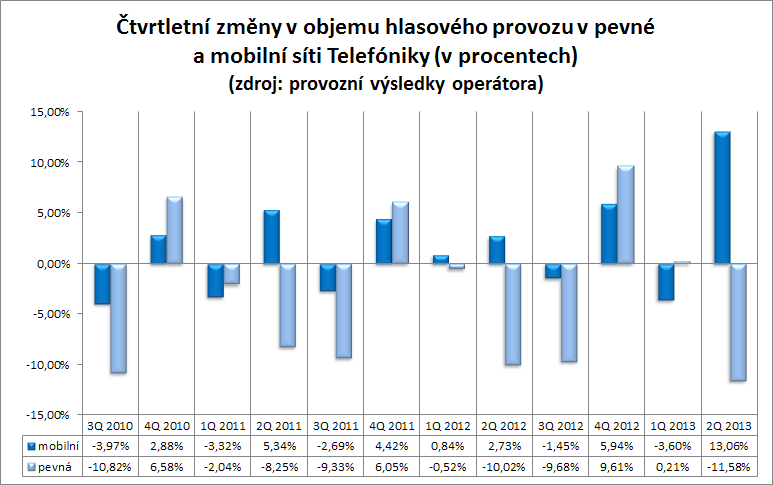

Nicméně za dosud poslední čtvrtletí (2Q 2013) je na provozu v mobilní síti Telefóniky přeci jen patrný poměrně výrazný růst. Na následujícím obrázku jsou pro větší názornost zaneseny přírůstky za jednotlivá čtvrtletí, vyjádřená v procentech (oproti předchozím čtvrtletím).

Za poslední čtvrtletí tedy provoz v mobilní síti Telefóniky narostl o cca 13 procent. Tady asi lze předpokládat, že na tom budou mít největší podíl právě zákazníci, kteří si nově pořídili některý z neomezených tarifů FREE – a tak ho teď využívají. Jde přitom cca o jednu šestinu všech tarifních zákazníků a jednu desetinu všech zákazníků (aktivní SIM karet Telefóniky). Takže hrubým odhadem, aby mohli generovat nárůst v takovémto rozsahu, musí u nich samotných jít o růst objemu v řádu desítek procent. Což asi stále není nic překvapivého: když si někdo pořídil neomezený tarif, tak už se tolik neomezuje, a provolá třeba o 50% více minut.

Bude zajímavé, zda u toho zůstanou, nebo zda se časem vrátí k původním objemům provolaných minut. To bychom se z dostupných statistik mohli dozvědět. Ale až za určitý čas.

Pokud jde o objem SMS zpráv, ten se za 2Q 2013 zvýšil o necelá 4 procenta. To je možná o dva či tři procentní body více než v jiných druhých kvartálech, ale opět to není nic dramatického (změny za jednotlivé kvartály zde bývají ještě mnohem větší). To naznačuje, že "hlad po SMSkách" nebyl až tak velký a neomezené SMSky nebyly takovým trhákem, jako neomezené hovory. Dost možná i proto, že čím dál tím více lidí používá jiné možnosti k zasílání krátkých vzkazů textového charakteru.