Jak vypadá a jak funguje nový Online finanční úřad?

Dříve byla nutná datová schránka či elektronický podpis, nyní stačí k odeslání daňového přiznání elektronickou cestou jakákoli možnost přihlášení „přes NIA“. Nová je i daňová informační schránka.Záměr vybudovat nový daňový portál není až tak nový. Dokonce ani jeho označení „MOJE daně“, od: MOderní a JEdnoduché. Resort financí vše představil jako svou novou vizi již v roce 2016, a pak znovu v roce 2019, při příležitosti přípravy novely daňového řádu. No a nyní, na přelomu února a března 2021, jsme se konečně dočkali avizovaného spuštění, dokonce pod ještě honosnějším názvem Online finanční úřad. Fakticky ale jde jen o modernizaci stávajícího daňového portálu v rámci systému ADIS.

Podmínkou pro spuštění nového portálu byla novelizace daňového řádu, ke které došlo skrze zákon č. 283/2020 Sb., s účinností od 1. 1. 2021.

Pro samotné daňové poplatníky tato novela přinesla například prodloužení lhůty pro podání daňového přiznání o jeden měsíc, pokud je toto podáváno elektronicky (viz § 136 odst. 2 písm. a) zákona č. 280/2009 Sb., daňový řád). Takže třeba letošní termín pro daňové přiznání k dani z příjmu (za rok 2020) vychází na 1. 4. 2021, pokud je podáváno jinak než elektronicky. V případě podání v elektronické podobě by termín vycházel na 1. 5. 2021, což je ale sobota – takže reálně připadá nejzazší termín na první následující pracovní den, a tedy na pondělí 3. 5. 2021 (podrobněji).

Další změnou, kterou pocítí koncoví uživatelé, je rozšíření funkčnosti tzv. daňové informační schránky. Původně, už podle svého názvu, to bylo řešení sloužící daňovému subjektu k získávání informací (o stavu jeho daňových účtů, o stavu plnění povinností vůči správci daně atd.). Nově se daňová schránka stává také prostředkem pro činění úkonů, když umožňuje „činit podání s využitím vybraných informací, které o něm správce daně zpracovává“. Na rozdíl od datové schránky ovšem jen vůči správci daně, a nikoli vůči jiným subjektům z veřejného sektoru.

Jak je to s automatickými pokutami ze zákona?

Stejně tak skrze zmíněnou novelu konečně došlo ke zmírnění „elektronického biče na poplatníky“, jak jsem si v tomto článku zde na Lupě (z června 2019) dovolil označit automatický vznik pokut (přímo ze zákona) v případě, kdy někdo podal správci daně konkrétní podání jinak než elektronicky, ačkoli měl povinnost jej podat právě elektronicky.

Týkalo se to jen některých druhů podání (seznam), které když se podaly jinak než elektronicky, správce daně je akceptoval jako podání bez vady (nevyzýval tedy k nápravě) – a podavateli rovnou (ze zákona) „naskočila“ ona pokuta ve výši 2000 Kč. Nově je to tak, že správce daně vždy nejprve vyzývá k opravě, a teprve tehdy, když k nápravě nedojde, vzniká podávajícímu povinnost uhradit pokutu, již v poloviční výši (tj. 1000 Kč).

Přitom povinnost podávat elektronicky vznikala (mj.) z titulu držení jakékoli (zpřístupněné) datové schránky. Tedy i z titulu držení datové schránky fyzické osoby, kterou si někdo nechal zřídit dobrovolně – a tím si (možná i nevědomky) přivodil onu povinnost podávat příslušná daňová přiznání již jen elektronicky. Nebyl jsem určitě sám, kdo to hodnotil jako pořádnou „kudlu do zad“ snahám o elektronizaci, resp. digitalizaci. O to větší, že náš eGovernment by chtěl zřizovat datovou schránku automaticky každému, kdo se (po 1. 2. 2022) poprvé někam přihlásí pomocí své elektronické identity (podrobněji).

Pokud ale správně interpretuji nové znění § 72 odst. 6 zákona č. 280/2009 Sb., daňový řád, nově by se povinnost elektronického podání měla týkat již jen držitelů datových schránek zřízených ze zákona. Nikoli tedy již těch, kteří si datovou schránku nechali zřídit dobrovolně, z vlastní iniciativy.

Ale bude zajímavou otázkou, jak tomu bude s oněmi „automaticky zřizovanými“ datovými schránkami při prvním použití elektronické identity (jak je aktuálně navrhováno). Budou takovéto datové schránky také „zřízeny ze zákona“ (a budou se na jejich držitele vztahovat ony povinnosti elektronického daňového podání)? Nebo budou považovány za schránky zřízené „na žádost“ (nikoli ze zákona), a příslušné povinnosti se na jejich držitele vztahovat nebudou?

Jak vypadá nový daňový portál?

Pojďme nyní již k samotnému novému portálu, který byl včera (28. 2. 2021) v odpoledních hodinách skutečně spuštěn. Chcete-li se na něj podívat, můžete začít na snadno uhodnutelné a dobře zapamatovatelné doméně mojedane.cz. Z ní ale budete ihned přesměrováni na adresu https://adisspr.mfcr.cz/pmd/home, kde nový portál skutečně sídlí. Tedy, přesněji: do nového portálu se takto dostanete jen v případě, že používáte IPv4. Protože IPv6 nový portál nepodporuje (i přes stále platná usnesení vlády č. 727 z roku 2009 a usnesení vlády č. 982 z roku 2013).

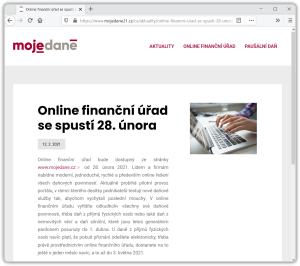

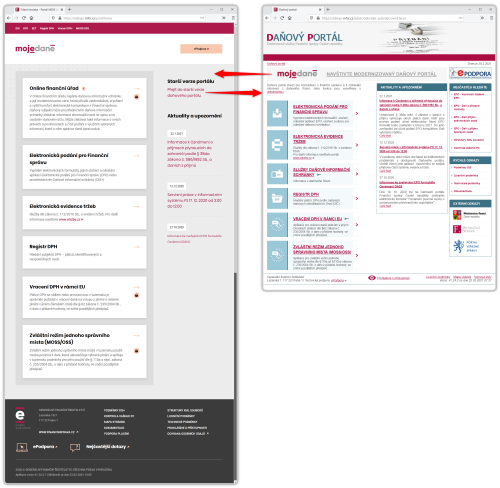

Na první pohled zaujme nový portál přeci jen modernějším designem a také responzivním provedením, takže by mohl být použitelný i na zařízeních s malými displeji. Podrobnější hodnocení uživatelského rozhraní ale raději přenechám povolanějším. Srovnání s dosavadní verzí portálu ukazuje následující obrázek.

Z obrázku je patrné i víceméně shodné členění nového portálu, resp. jeho nabídky. Zvláště pak, když si uvědomíme, že pod nabídkou „Online finanční úřad“ se skrývá hlavně vylepšená Daňová informační schránka, která byla v původním portálu samostatnou položkou nabídky.

Co je (skutečně) nového?

Ještě před spuštěním běžel na doméně mojedane.cz informační web, avizující sedm přínosů (7P). Dnes je dostupný na adrese mojedane21.cz.

Pojďme si alespoň některé z nich projít a názorně ukázat. Začít můžeme u přihlašování – k tomu jste vyzvání pouze při vstupu do těch částí, které jsou v úvodní nabídce označeny ikonou zámečku. Tedy: pro Online finanční úřad, Vracení DPH v rámci EU a Zvláštní režim jednoho správního místa.

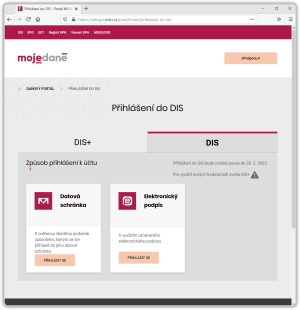

Pokud zvolíte „Online finanční úřad“, fakticky vstup do své Daňové informační schránky, zjistíte, že máte možnost se přihlásit buď do své původní daňové informační schránky (DIS), nebo do té nové, označované jako DIS+. S tím, že původní schránka bude takto dostupná jen do 28. února příštího roku.

Hlavní rozdíl mezi oběma typy schránek jsme si zmínili již v úvodu: z nové DIS+ je možné činit podání (ale jen vůči správci daně). Rozdíl je i v možnostech přihlášení: do původní daňové informační schránky se stále můžete přihlásit jen „postaru“, tedy prostřednictvím své datové schránky či prostřednictvím elektronického podpisu (kdy fakticky podepíšete svým uznávaným či kvalifikovaným elektronickým podpisem žádost o vstup do vaší schránky).

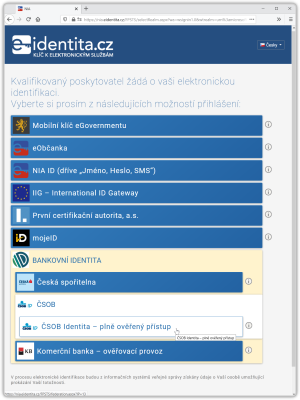

Pro vstup do své nové daňové informační schránky (DIS+) pak máte celkem tři možnosti přihlášení, tak jak s nimi počítá novelizovaný § 69a odst. 2 zákona č. 280/2009 Sb., daňový řád: tzv. se zaručenou identitou (což je jiný název pro přihlášení „přes NIA“, bez požadavku na úroveň záruky), přes datovou schránku nebo pomocí přístupových údajů, které může uživatelům přidělovat přímo Finanční správa.

Když vyberete první možnost (označenou jako E-identita), dostanete se na obvyklou nabídku možností přihlášení „přes NIA“, již včetně bankovních identit (a rozbalovacích nabídek). A jak dokládá absence možnosti přihlásit se s prostředkem s úrovní záruky „nízká“ (od ČSOB), je ze strany nového daňového portálu požadována alespoň úroveň „značná“.

Pokud se přes zvoleného poskytovatele identity (IdP) úspěšně autentizujete, NIA sestaví údaje o vás, požadované portálem, a nechá vás odsouhlasit jejich předání. Jejich rozsah ukazuje následující obrázek.

K čemu je DIS+?

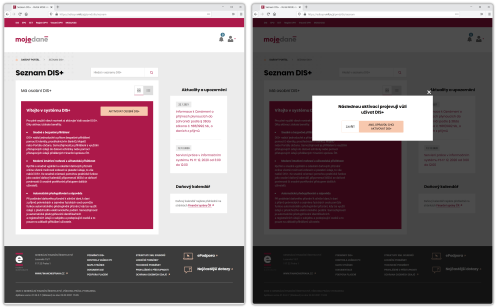

Ještě než můžete skutečně vstoupit do své (nové) daňové informační schránky (DIS+), musí samozřejmě existovat. Takže napoprvé musíte odsouhlasit její zřízení, resp. aktivaci.

Samozřejmě si předtím nejprve pečlivě pročtete příslušné podmínky i popis toho, k čemu vlastně nová daňová informační schránka je. Jde o souhrn toho, co o ní říkají § 69, § 69a a § 69b zákona č. 280/2009 Sb., daňový řád.

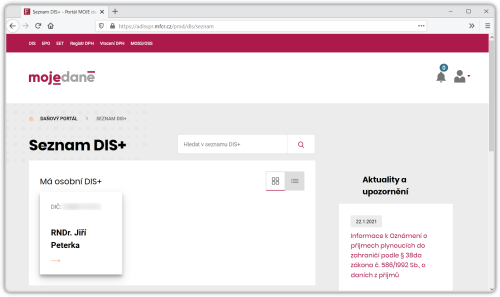

Jeden přihlášený uživatel přitom může mít přístup do více (nových) daňových informačních schránek a po svém přihlášení najde na portále jejich výčet.

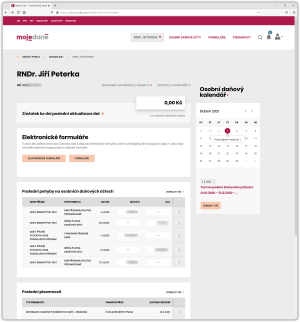

Jak vypadá „vnitřek“ nové daňové informační schránky, vidíte na následujícím obrázku: najdete zde stav svých daňových účtů (např. zda správci daně něco nedlužíte), dále poslední pohyby na těchto účtech a také poslední písemnosti. V pravé části vidíte daňový kalendář s upozorněním na konkrétní termíny (rozkliknutím se lze dostat na detaily).

Jak se předvyplňuje a odesílá podání?

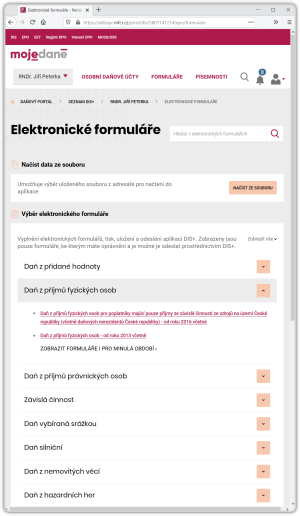

Skutečnou novinkou by měla být možnost učinit podání (vůči správci daně) přímo z nové daňové informační schránky. Pokud v této své schránce kliknete na nabídku „Elektronické formuláře“, jsou vám nabídnuty ty, které jsou pro vás aktuálně dostupné.

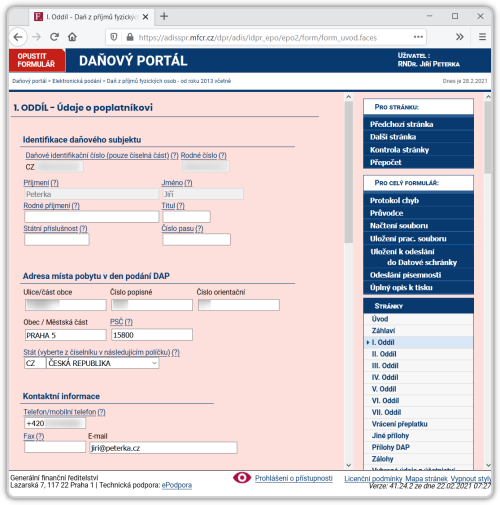

Když jsem zkusil otevřít formulář pro podání daně z příjmu, ocitl jsem se (jako přihlášený uživatel) v důvěrně známém prostředí původního portálu pro EPO2.

Stejný jako dříve byl i rozsah předvyplněných údajů: jen to málo, co se o mně portál dozvěděl od NIA, tedy jméno a příjmení, adresu, číslo telefonu a e-mail. A dále (celé) rodné číslo, které mezi předávanými údaji nebylo.

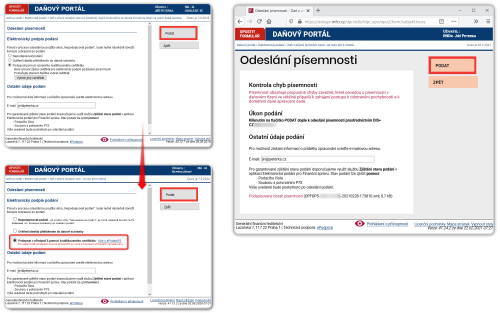

Skutečná změna se týká až odeslání již vyplněného podání – zatímco dříve bylo nutné podání nějak autentizovat (buď elektronicky podepsat, nebo potvrdit přihlášením do datové schránky, případně odeslat nepodepsané a potvrdit „na papíře“), nově stačí jen kliknout. A to díky tomu, že uživatel je vůči portálu autentizován již předchozím přihlášením (přes NIA, případně přes datovou schránku či pomocí přístupových údajů přímo od Finanční správy).

Rozdíl ukazuje následující obrázek: v jeho levé části vidíte původní možnosti (které se vloni na podzim změnily s příchodem nové podepisovací aplikace ePodpisFX, podrobněji). V pravé části vidíte aktuální možnost, dostupnou při odesílání podání z nové daňové informační schránky.

Shrnutí

Možnost odeslat vyplněné (daňové) podání elektronicky pouhým kliknutím, po předchozím přihlášení jednou ze tří dostupných možností, považuji za největší přínos nového portálu. Dosud totiž byla tato možnost dostupná jen relativně omezenému okruhu zájemců – buď s vlastní datovou schránkou, nebo disponujících kvalifikovaným certifikátem pro elektronický podpis. Případně lidem ochotným učinit podání elektronicky, a pak ještě spěchat na berňák s vlastnoručně podepsaným kusem papíru.

Nově, díky možnosti přihlašování „přes NIA“ a stále širším a dostupnějším kvalifikovaným prostředkům pro elektronickou identifikaci, se pohodlná možnost odesílání daňových podání otevírá podstatně širšímu okruhu uživatelů z řad daňových subjektů. Například každému, kdo už má aktivovánu svou bankovní identitu a je ochoten (nebojí se) ji používat. Či každému, kdo si propojil svůj účet u služby mojeID s NIA, zřídil své NIA ID, mobilní klíč eGovernmentu, elektronickou občanku s aktivovanými identifikačními funkcemi či kartu Starcos.

Navíc tato nová možnost přichází právě včas, dva měsíce před nejzazším termínem pro nadcházející přiznání k dani z příjmu fyzických osob (v elektronické podobě do 3. 5. 2021, viz výše). Tak snad bude fungovat bez problémů a snad jí uživatelé přijdou „na chuť“ – když už jde více o dobrovolnou možnost než o vynucovanou povinnost.