Držitelé datových schránek nemusí podávat elektronicky úplně vždy a všechno

Ačkoli to zákon neřeší, povinnost podávat daňové přiznání elektronicky z titulu držení datové schránky by měla zohledňovat, o jaký druh podání a jaký typ datové schránky jde.

Přesně před týdnem jsem zde na Lupě psal o problematice daňových přiznání v elektronické podobě z pohledu těch subjektů, kteří jsou držiteli datových schránek. A jelikož doba podávání daňových přiznání právě vrcholí, rád bych se k této problematice ještě jednou vrátil a věnoval se dalším důležitým aspektům, které bezprostředně souvisí s datovými schránkami.

Konkrétně bych se chtěl věnovat těmto otázkám:

- kterých podání se povinnost elektronické formy podání týká

- který okamžik je relevantní pro to, zda plátce daně má či nemá datovou schránku?

- má povinnost elektronické formy zohledňovat to, že existují různé typy datových schránek a různé druhy daňových tvrzení (přiznání)?

Čerpat přitom budu z odpovědí na mé dotazy vůči Generálnímu finančnímu ředitelství (GFŘ), ale také z tohoto dokumentu, který GFŘ zveřejnilo (jde o zápis z nedávného jednání Koordinačního výboru GFŘ s představiteli Komory daňových poradců). Tento dokument vřele doporučuji všem, kteří se o problematiku zajímají hlouběji.

Nejprve malá rekapitulace – o čem se vlastně bavíme

Nejprve si ale pro přehlednost zopakujme relevantní ustanovení zákona, které zde budeme dále rozebírat. Jde konkrétně o §72 odst. 4 daňového řádu (zákona č. 280/2009 Sb.):

Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen podání podle odstavce 1 učinit pouze datovou zprávou ve formátu a struktuře zveřejněné správcem daně odeslanou způsobem uvedeným v § 71 odst. 1.

Odkaz na odstavec 1 pak obecně vymezuje druhy podání, kterých se vše týká. Odkaz na §71 odst. 1 v zásadě říká, že takové podání (v elektronické formě) musí být stvrzeno (ve smyslu autentizace, resp. podepsání) jedním z následujících tří způsobů

- podepsáno uznávaným elektronickým podpisem

- odesláno prostřednictvím datové schránky

- ověřením identity podatele „způsobem, kterým se lze přihlásit do jeho datové schránky“

Jak jsem popisoval v minulém článku, dočasně (během roku 2015) bude ze strany Finanční správy akceptována ještě čtvrtá možnost:

- dle §71 odst. 3 (fakticky: s předáním přes EPO bez elektronického podpisu, ale s doručením „papírového potvrzení“ do 5 dnů)

K tomu všemu je ještě nutné přidat ustanovení §73 odst. 2, které říká, že pokud podáváte své podání elektronicky „na dálku“, máte na výběr jen datovou schránku, nebo „technické zařízení správce daně“ (což je jeho portál EPO). Na možnost poslat své podání například emailem (s uznávaným elektronickým podpisem), jako to jde u jiných orgánů veřejné moci, zde zapomeňte.

Kterých podání se vše týká?

Pojďme nyní již k první dnešní otázce: kterých podání se popisovaná povinnost týká?

Jednoduchou odpovědí by mohl být výše zmíněný odkaz na odstavec 1 (§71). Ten explicitně vyjmenovává:

- přihlášku k registraci,

- oznámení o změně registračních údajů,

- řádné daňové tvrzení

- dodatečné daňové tvrzení

Jenže třeba pojem „daňové tvrzení“ je přeci jen širší, než pojem „přiznání“. Co všechno tedy pod něj spadá? Na to dává konkrétní odpověď následující dokument Finanční správy, který obsahuje konkrétnější výčet podání, celkem o 15 položkách.

Ale ani to ještě není konečné: jak tento dokument sám uvádí, je třeba ještě brát ohled na to, zda správce daně již zveřejnil formát a strukturu, ve které si přeje podání činit (když v onom §72 odst. 4 požaduje podání „pouze datovou zprávou ve formátu a struktuře zveřejněné správcem“):

Povinnost činit podání elektronicky dle § 72 odst. 4 daňového řádu se nevztahuje na podání, která nemají zveřejněný formát a strukturu, tzn. na podání, která nejsou k dispozici na daňovém portálu v sekci Elektronická podání pro finanční správu → Elektronické formuláře (tzv. „EPO podání“).

Tento citát přitom klade pomyslné rovnítko mezi seznam zveřejněných formátů na straně jedné a již připravenou a funkční implementací na portálu EPO. Je zajímavou otázkou co by se stalo v situaci, pokud by pro určitý druh podání již byl zveřejněn jeho formát a struktura, ale na portálu EPO by toto podání ještě nebylo implementováno. Měl by pak plátce daně povinnost naprogramovat si sám požadovaný formát a strukturu? Nebo si najít někoho, kdo to udělá za něj, resp. koupit si od něj příslušný software?

Osobně zatím vím jen o jednom konkrétním druhu podání, u kterého dosud nebyl zveřejněn formát pro jeho elektronickou podobu: dílčí přiznání k dani z věcí nemovitých (které se podává do konce ledna). Mohou ale existovat i další podání, která se budou teprve podávat – a pak je zajímavé vědět, jaké to má důsledky pro toho, kdo je povinen takové podání činit.

Na tyto případy pamatuje následující stanovisko GFŘ, pocházející z výše zmiňovaných závěrů jednání Koordinačního výboru se zástupci Komory daňových poradců:

Pouze ve zcela výjimečných případech, kdy není ve smyslu § 72 odst. 3 a 4 DŘ správcem daně zveřejněn formát a struktura datové zprávy, může podatel učinit podání uvedená v § 72 odst. 1 DŘ:

- datovou zprávou zaslanou dle pravidel DŘ, a to s přílohou která v tomto mimořádném případě nebude ve formátu XML, ale ve formátu: DOC, RTF, XLS, PDF, JPG nebo TXT. Dále je možné přiložit podepsané (formát PKCS#7) a komprimované (formát ZIP) soubory, vždy však jde o jeden podepsaný nebo jeden komprimovaný soubor některého z výše uvedených formátů, nebo

- písemně.

Jinými slovy: jako podávající si můžete vybrat. Můžete své podání realizovat „na papíře“, nebo „zcela mimořádně“ i v jiné elektronické formě – například poslat vyplněný formulář v Excelu, naskenovaný papírový formulář apod.

Neodpustím si ale jednu poznámku: GFŘ se zde dopouští nepříjemné a bohužel stále časté chyby, když onu „papírovou“ verzi označuje nesprávně jako písemnou. Protože písemná (tedy napsaná, resp. složená z písmen, číslic a dalších znaků), a nikoli třeba zvuková či obrazová (např. namluvená, nazpívaná, vyjádřená tancem, pantomimou atd.) je i správcem daně požadovaná elektronická forma (na bázi XML).

Správně by se tedy mělo hovořit o listinné formě, ve smyslu alternativy k elektronické formě, resp. podobě. Ale třeba i §71 odst. 1 dělá stejnou chybu a místo o listinné formě hovoří o formě písemné. To jen tak na okraj k dokreslení toho, jak si stát na jedné straně vynucuje elektronickou formu, ale na straně druhé svůj požadavek ani neumí správně naformulovat.

Který okamžik je relevantní?

Druhá dnešní otázka se týká dotazu, který vznesl jeden ze čtenářů pod minulým článkem: má-li někdo konkrétní povinnost vyplývající z držení zpřístupněné datové schránky (viz §72 odst. 4 daňového řádu), který okamžik je relevantní pro posouzení toho, zda je držitelem (zpřístupněné) datové schránky?

Odpověď od GFŘ je následující:

rozhodující je okamžik podání. Pokud v momentu podání neměl poplatník zpřístupněnou datovou schránku, nevztahovala se na něj povinnost podávat elektronicky.

K tomu si dovolím malý postřeh: pokud by správce daně chtěl kontrolovat, zda podávající subjekt byl k určitému konkrétnímu datu držitelem datové schránky, a zda tato datová schránka byla zpřístupněna, jak by mohl postupovat?

Jednou možností je poslat dotaz na správce ISDS (tj. na Ministerstvo vnitra). Je ale otázkou, zda by vnitro mělo povinnost správci daně takovouto informaci poskytnout (to raději nechám právníkům). Navíc by to asi bylo schůdné jen „v malém“ (pro malé počty dotazů či subjektů), ale ne pro řešení „ve velké“.

Pro takové zjišťování, které by se dalo zautomatizovat, se nabízí využití funkcí rozhraní webových služeb ISDS. Zde skutečně najdeme určité možnosti pro zjišťování stavu konkrétní datové schránky (CheckDataBox), či pro vyhledávání jen těch schránek, které jsou zpřístupněné (FindDataBox) – ale vždy jen k aktuálnímu okamžiku kladení dotazu, a nikoli k nějakému jinému, explicitně zadanému datu.

To není v rozporu se stanoviskem, že rozhodující je okamžik podání – ale mělo by to znamenat, že informační systémy finanční správy by u každého papírového podání měly okamžitě (ten samý den) provést kontrolu toho, zda podávající subjekt je či není držitelem takové datové schránky, které je právě zpřístupněna. Jinými slovy to znamená, že by správce daně měl provést určité úkony s „papírovým“ podáním ještě v ten samý den, kdy bylo toto podání učiněno. A třeba u podání zasílaných listovní poštou (pomocí držitele poštovní licence), a tedy uskutečněných ke dní odeslání, dostane správce daně toto podání fyzicky do rukou až někdy později.

Má se brát ohled na typ datové schránky?

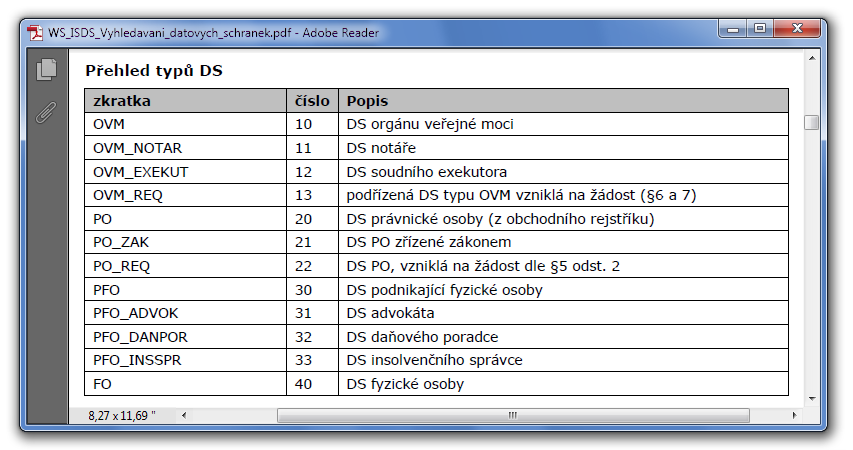

Pojďme nyní již k závěrečné třetí otázce: má povinnost elektronické formy podání vůči správci daně, z titulu držení datové schránky, nějak reflektovat to, že existují různé typy datových schránek? Tedy zejména datové schránky nepodnikající osob (DS FO) a datové schránky podnikajících osob (DS PFO), které jako svou podmnožinu obsahují ještě tři druhy „profesních“ datových schránek, zřizovaných ze zákona – advokátům, daňovým poradcům a insolvenčním správcům. A ještě další typy, viz následující tabulka:

Připomeňme si, že zákon (konkrétně v úvodu citovaný §72 odst. 4 daňového řádu) typ datové schránky vůbec nezmiňuje. Nicméně i Generální finanční ředitelství je (dle odpovědi na můj dotaz) toho názoru, že typ datové schránky by měl být relevantní:

při určování, koho se povinnost činit podání pouze elektronicky týká, je třeba rozlišovat typ datové schránky, kterou má osoba činící podání (v postavení daňového subjektu nebo jeho zástupce) zpřístupněnu.

A když se tedy má rozlišovat, pak je nutné brát v úvahu i druh podání vůči správci daně. Zde je obecné pravidlo, tak jak je v odpovědi na můj dotaz uvádí GFŘ:

Pokud má poplatník zpřístupněnu datovou schránkou podnikající fyzické osoby, vztahuje se povinnost zasílat na FÚ vyjmenovaná podání elektronicky pouze na podání související s jeho podnikatelskou činností.

Pokud má poplatník zpřístupněnu pouze datovou schránku nepodnikající fyzické osoby a nemá zpřístupněnu datovou schránku podnikající fyzické osoby, tak podání, týkající se jeho podnikatelské činnosti, nemusí posílat správci daně elektronicky.

V zásadě to lze shrnout tak, že pro povinnost podání v elektronické formě by typ schránky měl korespondovat s druhem podání (s tím, čeho se podání týká). Což mi přijde logické.

Nicméně co v případech, které nejsou takto „jednoznačné“? Co třeba u daňového přiznání, které se týká jak příjmů z podnikání, tak i z příjmů mimo podnikání? Zde je třeba nahlédnout do výše zmiňovaného zápisu z jednání Koordinačního výboru se zástupci Komory daňových poradců, kde určitá stanoviska najdeme. Bohužel se ale rozchází.

Zástupci daňových poradců zastávají názor, že v případě takovéhoto souběhu nelze jednoznačně určit roli, ve které podávající subjekt vystupuje, a tudíž by měla být ctěna zásada „in dubio pro reo“ (v pochybnostech ve prospěch ….), a podávající by měl mít možnost si vybrat mezi všemi variantami podání, které připouští §71 odst. 1 daňového řádu. Tedy zvolit třeba i klasické podání „na papíře“.

To GFŘ zastává v uvedeném dokumentu opačný názor: že podávající si v takovéto situaci vybírat nemůže a má povinnost podat celé podání elektronicky:

V případě smíšených písemností, které se týkají částečně více rolí (např. daňové přiznání k dani z příjmů fyzických osob, které obsahuje jak příjmy z podnikání, tak příjmy z jiné (nepodnikatelské) činnosti fyzické osoby, např. příjmy z nájmu nemovitých věcí nezařazených do obchodního majetku), bude mít daňový subjekt povinnost činit podání datovou zprávou, pokud bude mít zpřístupněnu datovou schránku k alespoň jedné z relevantních rolí (v daném příkladu tedy bude mít povinnost činit podání datovou zprávou, pokud bude mít zpřístupněnu buď datovou schránku nepodnikající fyzické osoby, nebo datovou schránku podnikající fyzické osoby, případně obě).

Obě strany se shodnou alespoň u druhé možné podoby souběhu: pokud někdo má zřízenu (a zpřístupněnu) jak datovou schránku podnikající fyzické osoby, tak datovou schránku nepodnikající osoby, měla by se na něj vztahovat povinnost elektronické formy podání vždy, když vyplývá z držení alespoň jedné schránky.

No, kolem zde popisované povinnosti elektronické formy podání vůči správci daně existuje ještě řada zajímavých a hlavně „nejasných“ otázek. Třeba kolem zástupců, u kterých je nově držení datové schránky také relevantní. Ale to již přesahuje záběr tohoto článku i Lupy jako takové. Zájemce o tuto problematiku so proto dovolím znovu odkázat na tento zápis z jednání Koordinačního výboru, který určité informace přináší.