Velkoobchodní nabídky na LTE? Možná jen zdržovací taktika.

Vodafone a T-Mobile zveřejnili velkoobchodní nabídky pro přístup ke svým LTE sítím: za 1 MB chtějí 51 haléřů (VF), resp. 70 haléřů (T-M), vše bez DPH. A ještě velké minimální plnění každý měsíc.

Když v závěru minulého roku skončila doslova blesková aukce kmitočtů pro mobilní sítě, trojice úspěšných operátorů (Telefónica/O2, T-Mobile a Vodafone) si neodnesla pouze vydražené kmitočty pro své nové LTE sítě, ale také určité závazky. Mezi ně patří i povinnost „pustit do své LTE sítě i virtuály“. A vlastně nejen to: součástí je i povinnost zveřejnit velkoobchodní nabídku pro takovouto možnost. S tím, že

Výše ceny …. musí umožňovat stejně efektivnímu operátorovi ziskové podnikání na podřazeném trhu nebo trzích.

Úspěšní účastníci aukce měli povinnost vydat takovouto velkoobchodní nabídku buďto do 6 měsíců od právní moci příslušných přídělů nových kmitočtů (což nastalo 24.-26.2.2014), nebo do šesti měsíců od spuštění vlastních komerčních služeb na nových kmitočtech. Podle toho, co nastane později.

V nedávných dnech jsme se tedy dočkali: svou referenční nabídku přístupu k LTE síti, provozované na kmitočtech 800/1800/2600 MHz, zveřejnil nejprve Vodafone, a po něm i T-Mobile. O2 má čas do 27.9.2014.

Jak nabídky vypadají?

Samotné nabídky jsou pochopitelně rozsáhlé dokumenty s mnoha přílohami, které řeší celou složitou agendu s možností přístupu virtuálního operátora do sítě hostujícího operátora. Pro naše potřeby si je ale zjednodušíme na tři klíčové aspekty. Ty současně představují základní složky nákladů, které by nesl virtuální operátor, pokud by se rozhodl nabídky využít. Všechny ceny jsou pochopitelně bez DPH:

jednorázové náklady na „zřízení služeb přístupu“, resp. „implementační poplatek“: zde T-Mobile požaduje 9 milionů Kč, zatímco Vodafone 33 milionů Kč- průběžné, resp. objemově závislé náklady: zde si T-Mobile hodlá účtovat 70 haléřů za každý skutečně přenesený MB. To Vodafone si hodlá účtovat 51 haléřů za každý skutečně přenesený MB, ale vedle toho požaduje ještě 45 Kč za každou aktivní SIM kartu

- minimální měsíční plnění: zde T-Mobile požaduje nejméně 10 milionů Kč měsíčně (od 19. měsíce od spuštění, s postupným náběhem, od 0,5 milionu za první tři měsíce), zatímco Vodafone chce od 6 měsíce nejméně 50 000 aktivních SIM karet, a na každé minimální „konzumaci“ ve výši 110 Kč měsíčně (což dohromady dává 5,5 milionu Kč)

Je to reálné?

Již na první pohled vypadají obě nabídky zcela „mimo realitu“. Jen si to zkusme představit: i kdyby virtuál neměl vůbec žádnou marži a přeprodával mobilní data za velkoobchodní cenu, s připočítanou DPH, dostal by se na 617 Kč (vč. DPH) za 1 GB, pokud by spolupracoval s Vodafone, nebo na 847 Kč (vč. DPH) za 1 GB, pokud by spolupracoval s T-Mobile.

Jak by asi takovýto virtuál konkuroval již jen „základním“ tarifům svým hostitelských operátorů, které za nižší ceny nabízí více dat, a ještě k tomu přidávají neomezené volání a neomezené SMSky?

Třeba právě Vodafone včera zveřejnil své nové RED LTE tarify. Ten nejmenší z nich, za 749 Kč měsíčně (s DPH a úvazkem), nabízí za 749 Kč neomezená volání, neomezené SMS (v tuzemsku), a navrch 1,5 GB dat. Jen za těchto 1,5 GB na LTE by virtuální operátor zaplatil svému hostiteli 925,65 Kč. Nehledě na dalších 45 Kč (54,45 vč. DPH) za SIM kartu jako takovou. Jak by mu tedy mohl konkurovat?

Pokud bychom zkusili srovnání s některým z „vyšších“ tarifů, dopadlo by to ještě tristněji: třeba nový RED LTE+ za 999 Kč vč. DPH zahrnuje (kromě neomezeného volání a SMSkování v ČR i 1000 minut do zahraničí) celkem 4 GB dat. Jen za ně by případný virtuál zaplatil u Vodafone celkem 2468,40 Kč. Jak by potom mohl „podnikat ziskově“, v konkurenci svého hostitele – jak požadují podmínky aukce, týkající se velkoobchodní nabídky (viz citace v úvodu článku)?

Není MB jako MB

Pro korektnost si dodejme, že „není MB jako MB“: jedna věc je objem dat, který je nabízen zákazníkovi k přenesení v rámci určitého objemového limitu FUP, a druhou věcí je objem dat, které zákazník skutečně přenese. Protože popisovaná velkoobchodní nabídka nezpoplatňuje „nabízené“ MB, ale jen ty „skutečně přenesené“. A těch může být podstatně méně, než těch „nabízených“, v závislosti na chování jednotlivých zákazníků.

Jenže jaký je v praxi poměr mezi „nabízenými“ a „skutečně přenesenými“ daty, navíc pro různé objemy „nabízených“ dat? To by operátoři s vlastní sítí měli vědět poměrně přesně, protože na to už mají dlouhodobé statistiky. Nedávno se jimi pochlubil T-Mobile (viz tento nedávný článek): u jeho neomezených tarifů, které zahrnují („nabízí“) 1.5 GB dat, jich prý uživatelé ve skutečnosti přenesou v průměru jen 435 MB. Tedy necelou třetinu.

Jenže: to jsou asi zákazníci, kteří primárně používají „neomezené“ tarify kvůli tomu, aby hlavně volali a SMSkovali, zatímco data mají mnozí z nich jen jako jakýsi bonus, který třeba nemusí vůbec využívat. Naproti tomu LTE sítě jsou, a ještě asi dlouho budou, jen o datech, a nikoli o volání. To je poměrně důležitá skutečnost, kterou je dobré si zdůraznit: pokud by nějaký virtuál využil popisovanou velkoobchodní nabídku, mohl by poskytovat právě a pouze datové služby. Ostatně, proto také velkoobchodní nabídky neobsahují žádné ceny za hlasové služby, protože ty by poskytovány nebyly.

Lze proto očekávat, že „čistě datové“ služby nějakého LTE-virtuála by naopak využíval někdo, kdo bude mít zájem právě (a pouze) o data. A kvůli tomu se asi dá očekávat, že u něj bude poměr mezi „nabízenými“ a „skutečně přenesenými“ daty podstatně vyrovnanější. Nebo by dokonce mohl být i obrácený, s tím že přenesených dat bude dokonce více, než těch nabízených. Zatím jsme totiž neuvažovali o tom, co se děje po vyčerpání měsíčního objemového limitu v rámci FUP. Na to velkoobchodní nabídka nepamatuje – a tak pokud by chtěl virtuál napodobit služby svého hostitele, které umožňují pokračovat v přenosech, byť zásadně sníženou rychlosti, musel by i tato další data sám zaplatit.

Nicméně, a to je asi to nejpodstatnější: u zákazníka, který si bude pořizovat pouze datové služby, lze asi očekávat, že jich bude chtít více. Tedy objemy spíše v rádu několika GB, než jen několika MB. A zde se zcela zásadně projeví vysoká cena za jednotlivý MB, která navíc není degresivní, neboli neklesá s objemem dat. Tím výrazně znesnadňuje – fakticky spíše znemožňuje - případnému virtuálovi nabízet „větší“ datové balíčky, resp. tarify.

Konkurovat svému hostiteli by snad mohl u velmi malých datových balíčků, kde by přeci jen mohl mít šanci se nějak přiblížit cenám a nabídkám stávajících operátorů s vlastní sítí. Jenže na takovéto nabídky dnes těžko někoho naláká. A aby to měl ještě těžší, či spíše zcela nerealizovatelné, jde zde ještě ona část nabídek, která se týká minimálních plnění. Fakticky totiž požaduje, aby virtuál velmi rychle „vyrostl“ a získal dostatečně velké počty zákazníků.

Třeba u Vodafone by takový virtuál musel do 6 měsíců získat nejméně 50 000 zákazníků. Něco takového se sice podařilo třeba ČEZu, resp. jeho mobilu od ČEZu - ale jak by se to asi mohlo podařit někomu, kdo by mohl nabízet jen datové služby, navíc u alespoň trochu netriviálních objemů podstatně dražší než jsou datové služby již zavedených operátorů?

Je možné srovnání se zahraničím?

Pro hodnocení právě popisovaných velkoobchodních nabídek se nabízí jejich srovnání třeba s cenami roamingových dat v rámci EU. O těch je známo, že i když jsou přísně regulované, stále jsou velmi horentní: dnes (na velkoobchodní úrovni) přijde 1 MB mobilních dat na 5 eurocentů. To je cca 1,38 Kč, a tedy (velmi zhruba) dvojnásobek cen, požadovaných našimi velkoobchodními nabídkami. Ale i to by stále mělo s velkou rezervou stačit na konstatování, že jde o podobně předražené a nereálné ceny, jako u datového roamingu.

Pokud by to nestačilo, lze se podívat do jiných velkoobchodních nabídek srovnatelného typu. Třeba do této nabídky rakouského HUTCHISON 3G AUSTRIA. Ten nabízí jak ceny, odstupňované podle objemu čerpaných dat, tak ceny fixní, se zpoplatněním za každý jednotlivý 1 MB (a tedy stejně jako naše nabídky).

No a takováto „fixní“ cena za 1MB je u rakouského operátora 0,002 €, tedy cca 5,54 haléře. To je opravdu o dost méně, než 51 haléřů, které chce Vodafone, či 70 haléřů, které požaduje T-Mobile. Jenže cena, odstupňovaná podle objemu, klesá ještě níže (až na cca 0,001 € za 1MB, při „odběru“ nad 5 GB).

Nebo jiné srovnání: podle studie GSMA Intelligence se koncové ceny za mobilní data v LTE sítích v Evropě pohybují v průměru na 2,50$ za 1 GB, což je asi 53,63 Kč. S širokým rozptylem po celé Evropě: třeba ve Švédsku se lze dostat již na 0,64$ za 1 GB. Studie také poukazuje na to, že ceny obvykle klesají s maximální rychlostí: při rychlosti 7,2 Mbit/s je průměr 6,20$ (cca 133 Kč), zatímco při rychlosti 80 Mbit/s na LTE klesá na 1,15$ (cca 24,7 Kč) za 1 GB. Že by tedy naši operátoři, s ještě mnohem vyššími cenami, naopak počítali s podstatně menšími rychlostmi?

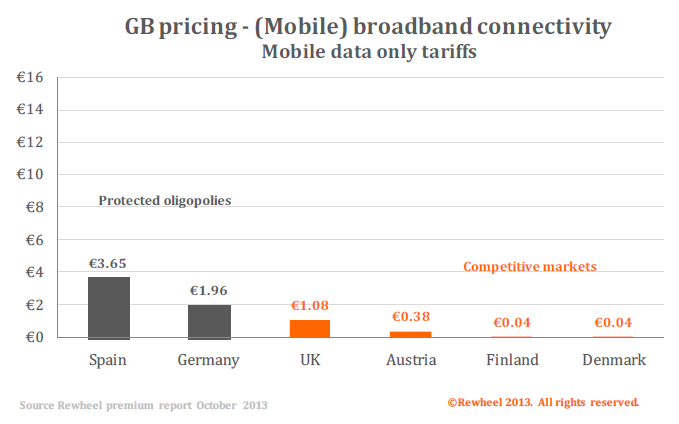

Jiné srovnání nabízí tato studie: podle ní je opravdu markantní rozdíl mezi zeměmi, kde vládne skutečná konkurence, a zeměmi kde je tolerovaný oligopol. A třeba Rakousko podle této studie není ještě nejlevnější. Viz následující obrázek:

Pro korektnost ale dodejme, že koncové ceny z těchto studií jsou cenami „nabízených“ objemů, nikoli „skutečně přenesených“ objemů, kterých se naopak týkají velkoobchodní nabídky (které navíc ještě uvádí ceny bez DPH). V praxi je proto nutné poměřovat obě skupiny cen poměrem toho, do jaké míry zákazníci skutečně vyčerpávají přidělené objemy. Pokud bychom vzali výše inzerovaný příklad T-Mobile, byl by to poměr 1,5 GB vs. 435 MB. Tedy více jak 3:1.

Celkové hodnocení

Podle mého názoru jsou popisované verze (tuzemských) velkoobchodních nabídek jen jakýmsi „prvním nástřelem“. Podobně, jako byly „prvním nástřelem“ i první nabídky propojení sítí po liberalizaci hlasových služeb v roce 2001. Tehdy také byly jejich podmínky zcela „mimo mísu“, a teprve s postupem času a s hrozbou jejich regulace došlo na jejich podstatné změny. Možná že i zde, u velkoobchodních nabídek na přístup k LTE sítím, jde o podobnou zdržovací taktiku, která má za cíl co nejdéle pozdržet vstup virtuálů do LTE sítí.

Dovolím si předpokládat, že ČTÚ se popisované nabídky nebudou líbit, a že k nim řekne své. Zatím je ale ČTÚ teprve studuje (resp. v době mého dotazu byla zveřejněna jen ta první, od Vodafone):

ČTÚ znění referenční velkoobchodní nabídky v současnosti posuzuje a nebude se vyjadřovat k jejímu obsahu. Nedá se tedy v tuto chvíli říci, zda naplňuje či nenaplňuje naše očekávání v souvislosti s podmínkami aukce. Předpokládáme, že sdílnější po vyhodnocení znění velkoobchodních nabídek všech tří operátorů budeme moci být koncem měsíce.