Jak dopadl přelomový mobilní rok 2013?

Rok 2013 byl pro mobilní komunikace v řadě ohledů přelomový. Celková čísla ale neukazují na nějaké zásadní změny v důsledku nástupu virtuálů a neomezených tarifů.

Rok 2013 je sice již nějaký ten pátek za námi, ale teprve minulý týden (konkrétně 6.3.2014) se svými ekonomickými a provozními výsledky za tento rok pochlubil poslední z trojice našich velkých mobilních operátorů s vlastní sítí: T-Mobile. Takže až nyní si můžeme udělat celkový obrázek o tom, jak dopadl v mnoha ohledech přelomový rok 2013: vyznačující se nástupem virtuálů, a také výrazným zlevněním neomezených tarifů.

Pro úplnost si dodejme, že česká Telefónica, nyní již v držení PPF, je tradičně nejsdílnější (co do rozsahu publikovaných údajů), a své výsledky zveřejnila již 26.2.2014. To český Vodafone je naopak nejvíce tajnosnubný a sám žádné své výsledky nezveřejňuje. Alespoň něco (počet zákazníků/aktivních SIM karet a podíl tarifních vs. předplacených zákazníků za ČR) zveřejnil v rámci svých předběžných výsledků až mateřský Vodafone.

Jaké jsou celkové počty zákazníků?

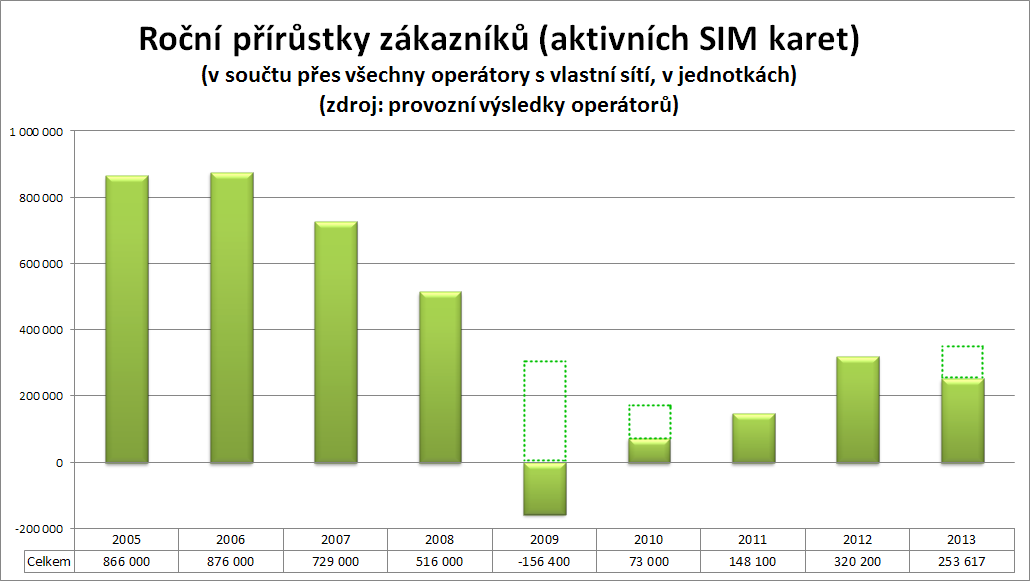

Jak tedy dopadl rok 2013, co do počtu zákazníků (jak naši operátoři říkají počtu aktivních SIM karet)? Na následujícím obrázku vidíte celkové roční přírůstky (v součtu) za všechny operátory: naznačují, že od roku 2006 docházelo k poklesu, neboli ke zpomalování tempa, s jakým přibývají noví zákazníci (aktivní SIM karty). Ale pak se situace přeci jen změnila a v poslední době se tempo přibývání nových zákazníků zase zvyšuje.

Za výrazný propad v letech 2009 a 2010 ovšem může i změna způsobu počítání aktivních SIM karet na straně české Telefóniky: ta postupně měnila svou metodiku, a v důsledku toho si v roce 2009 jednorázově odečetla 474 000 aktivních předplacených SIM karet, v roce 2010 dalších 111 tisíc předplacených karet, a v roce 2013 pak 114 tisíc tarifních zákazníků (resp. SIM karet). Bez těchto jednorázových odečtů by situace vypadala přeci jen jinak, jak naznačuje (tečkovaně) dokreslená část na předchozím i následujícím grafu.

Změna metodiky tedy nemění celkový trend, kterým je zastavení (či dokonce obrácení) dlouhodobějšího poklesu. Mění ale dobu, kterou lze považovat za zlom: s uvážením změn v metodice to vychází na přelom let 2011 a 2012 (zatímco bez uvážení změn v metodice by změna nastala již s přechodem z roku 2009 do roku 2010).

Co ale způsobilo popisovaný obrat? Co stojí za tím, že prakticky již saturovaný trh začal zase rychleji růst? Bylo to způsobeno nástupem virtuálů, či zlevněním neomezených tarifů? To určitě ne, protože tyto dvě změny přišly až v roce 2013, a tudíž nemohly ovlivnit výsledky roku předchozího. Byť první virtuál, BLESKmobil, vstoupil na trh již v listopadu 2012, a do konce roku 2012 nějaké zákazníky získal. Ale podle výsledků Telefóniky, která si zákazníky BLESKmobilu započítává mezi své zákazníky (viz dále), jich ještě moc nebylo.

Podle mého názoru je celkový obrat spíše důsledkem nástupu mobilního Internetu, a to pro zařízení vyžadující novou SIM kartu (tj. nikoli smartphone, ale třeba tablety či USB modemy pro notebooky).

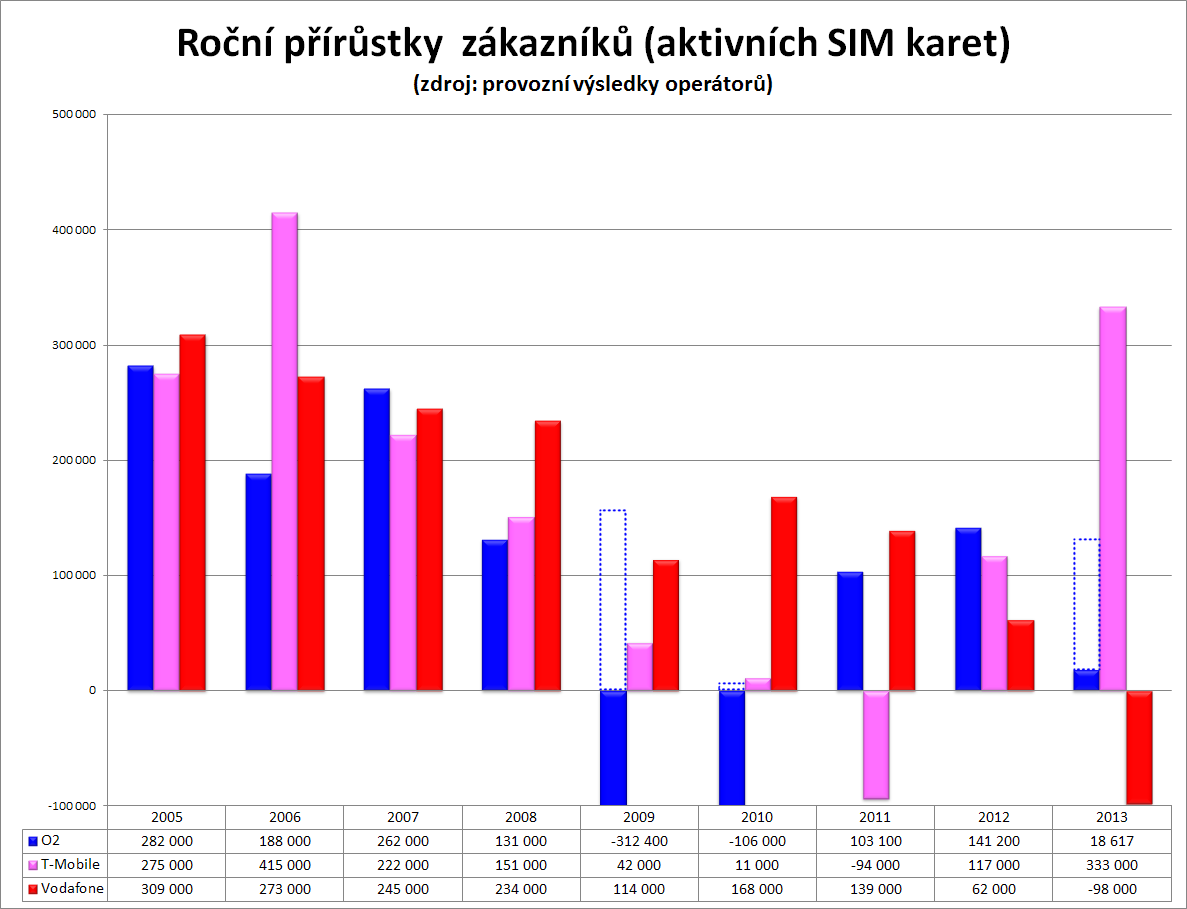

Na dalším obrázku vidíte přírůstky nových zákazníků (aktivních SIM karet) nikoli sumárně, ale samostatně pro jednotlivé operátory s vlastní sítí. Zde je dobře vidět, že významná část „propadu“ v letech 2009 a 2010 skutečně jde na vrub Telefónice a její změně metodiky.

No a v roce 2011 zase měl nebývalý propad T-Mobile, když počet jeho zákazníků klesl meziročně o 94 tisíc. Zřejmě se ale nejednalo o žádnou změnu metodiky (když i tehdejší tisková zpráva samotného T-Mobile zmiňuje „mírný pokles“ celkového počtu zákazníků). A soudě podle grafu se jednalo o dlouhodobější trend poklesu tempa přibývání nových zákazníků, který se obrátil – do poměrně výrazného růstu – až s přechodem z roku 2011 do roku 2012. Nejspíše s tím souvisí i skutečnost, že k 1.1.2011 došlo ke změně na postu generálního ředitele českého T-Mobile: Rolanda Mahlera vystřídal Milan Vašina.

Zajímavý je také pohled na český Vodafone: zhruba do roku 2011 zažíval i on pokles, nikoli ale nějak dramatický, spíše odpovídající celkovému vývoji trhu. Nicméně v dalších letech (počínaje rokem 2012) tento pokles jakoby akceleruje, a v roce 2013 se stává docela významným. Je to tím, že Vodafone asi nejvíce zaspal nástup virtuálů? Nebo že se nedostal „do party“ s těmi, kteří budou sdílet své sítě, a tím významně šetřit své náklady?

Podle mého názoru to má jiné dva důvody. Jedním je to, jak Vodafone změnil svůj celkový přístup k zákazníkům. Jak své původně jednoduché a přehledné smluvní podmínky začal významně komplikovat a zanášet do nich různé „háčky“ a nástrahy v neprospěch zákazníka. Viz třeba způsob, jakým se vyrovnal s přenositelností čísel, či jak využívá rozdílu mezi výpovědí smlouvy a odstoupení od smlouvy. Či zmatky kolem toho, kolik smluv a jakou formou s ním jeho zákazník vlastně uzavírá, a co se děje (a naopak neděje) při předčasném vypovězení závazku a zaplacení smluvní pokuty (podrobněji).

Jako druhý důvod pak vidím to, že Vodafone tradičně přitahoval spíše „méně bonitní“ zákazníky – a s nástupem virtuálů, mířících na stejnou skupinu zákazníků, se stal naopak nejvíce náchylným na jejich odchod. Navíc v situaci, kdy sám nástup virtuálů celkově zaspal, resp. zareagoval na něj příliš pozdě, a ještě nepříliš aktivně.

Nejspíše i s tím vším souvisí výměna generálního ředitele (resp. dosavadní ředitelky) českého Vodafone, k 1.11.2013. Bude-li se opakovat stejný scénář jako u T-Mobile, kde ke změně generálního ředitele také došlo ke konci významného poklesu, dočká se český Vodafone opětného růstu počtu svých zákazníků (aktivních SIM karet) až někdy na přelomu letošního a příštího roku.

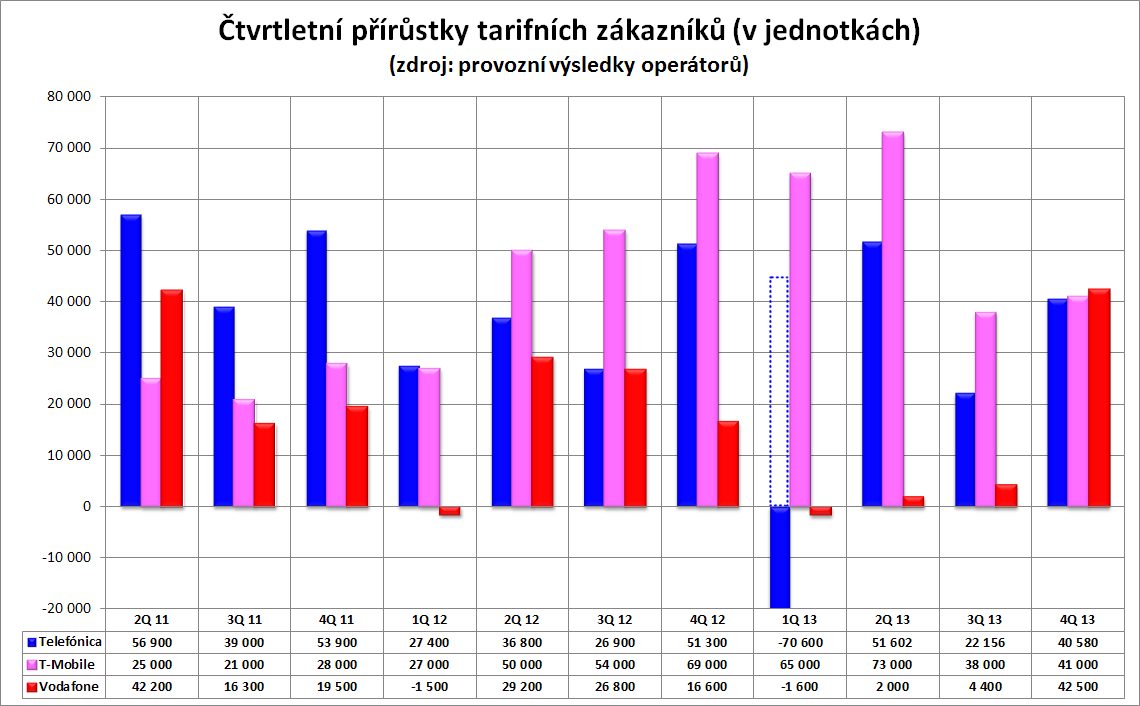

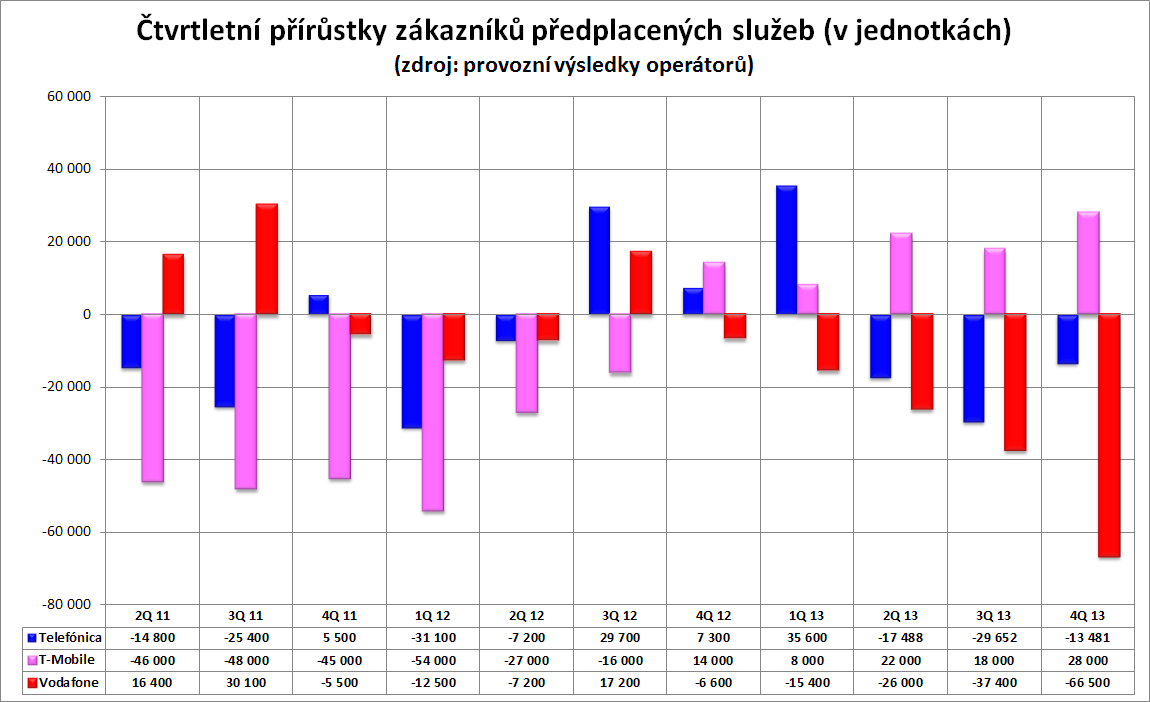

Zkusme se ještě podívat na to, jak se změny „rozložily“ mezi tarifní a předplacené služby, a to po jednotlivých čtvrtletích od 2Q2011: následující dva grafy ukazují nejprve tarifní zákazníky (SIM karty) a pak předplacené SIM karty. U prvního obrázku je opět naznačen vliv změny metodiky na straně Telefóniky (která si během 1Q2013 odpočítala 114 tisíc neaktivních tarifních SIM karet).

Podle očekávání se nejvyšší přírůsty tarifních zákazníků u Telefóniky datují do druhého čtvrtletí 2013, kdy její tarify Free také odstartovaly. Ale ve třetím kvartále už přírůstky zase významně klesly, aby se zase zvýšily až v posledním kvartále (kdy Telefónica začala sama převádět své zákazníky ze starších tarifů na nové tarify Free). Ani to ale nevysvětluje relativně vysoký přírůstek tarifních zákazníků u Telefóniky během prvního kvartálu 2013 (po zohlednění jednorázové korekce), a tedy ještě před nástupem tarifů Free.

Zajímavé je také to, že T-Mobile byl v roce 2013 v nabírání nových tarifních zákazníků ještě úspěšnější, než Telefónica. A jak naznačuje i následující obrázek, byl T-Mobile úspěšnější i v předplacených službách,

Zajímavá je opět situace u Vodafone, který ztrácel nejvíce na předplacených službách: za celý rok 2013 zde přišel celkem o 145 300 aktivních SIM karet, přičemž úbytek po celý rok gradoval. Tipuji, že nejvíce odchodů od Vodafone bylo motivováno právě přechodem zákazníků k virtuálům a jejich předplaceným službám.

Naopak u tarifů Vodafone v roce 2013 celkově „přibral“ na 47 300 nových zákazníků (takže jeho celková roční bilance je +47 300 -145 300 = -98 000 zákazníků/aktivních SIM karet). I tak ale, ve srovnání s jeho konkurenty, získal Vodafone zdaleka nejméně nových tarifních zákazníků. Což nesvědčí o velkém úspěchu jeho nabídky nových tarifů, založené hlavně na tarifech Red. Navíc jeho přírůstky byly značně nerovnoměrné: během prvních tří čtvrtletí byly téměř nulové, a teprve v závěru roku se situace razantně změnila a Vodafone se svými kvartálními přírůstky vyrovnal svým hlavním konkurentům. Že by důsledek jeho přeci jen větší marketingové aktivity, různých slev a akčních nabídek? Nebo to souvisí s jeho Turbo Internetem?

Kolik zákazníků mají virtuálové?

K výše popisovaným údajům je vhodné dodat, že Telefónica a T-Mobile si do svých čísel započítávají zákazníky virtuálů hostujících v jejich síti, zatímco Vodafone tak nečiní. To bohužel dále zkresluje celková čísla a znesnadňuje jejich interpretaci.

Potíž je i v tom, že ani Telefónica, ani T-Mobile ve svých provozních výsledcích nerozlišují mezi „svými“ zákazníky a zákazníky svých virtuálů. Kvůli tomu pak není možné určit, kolik je kterých. Jedinou (a asi nechtěnou) výjimkou je T-Mobile, který má ve svých výsledcích zajímavý disclaimer: z technických důvodů prý není schopen rozlišit u jednoho ze „svých“ virtuálů mezi tarifními zákazníky a zákazníky předplacených služeb. Proto je uvádí pouze v celkovém součtu, ale nikoli již v dílčích počtech tarifních zákazníků a předplacených karet. Příslušné součty přitom „nesedí“ o rovných 40 000 – a to by tedy mělo odpovídat počtu zákazníků příslušného virtuála. Přesněji: zprostředkovatele (MVNE), protože podle dostupných informací jde o společnost GTS. Ta má jako zprostředkovatel (MVNE) „pod sebou“ na tři desítky virtuálních operátorů (MVNO), nabízejících jak tarifní, tak i předplacené službu. A jak vidno, ani hostující T-Mobile (MNO) nedokáže rozklíčovat, kolik je kterých.

Oněch 40 000 je přitom méně, než kolik činily různé odhady, pohybující se spíše kolem 50 000. A pro srovnání: jedním z mála virtuálů, kteří zveřejňují svá čísla, je ČEZ, resp. Mobil od ČEZu: ten hlásí, že již před koncem roku 2013 překonal hranici 30 000 zákazníků – a to vstoupil na trh až 15. října 2013. To GTS se sice dostalo na 40 000, ale vstoupilo na trh podstatně dříve: již v květnu 2013.

Dalším, kdo se pochlubil konkrétním číslem, je Mobil.cz, který je zřejmě druhým největším virtuálem na našem trhu: v lednu 2014 dosáhl 100 000 předplacených karet. No a tím největším je BLESKmobil, který již počátkem října 2013 hlásil překonání hranice 300 000.

Celkové počty zákazníků, resp. aktivních SIM karet u tuzemských virtuálních operátorů se ale kvůli nedostupnosti konkrétních čísel od dalších hráčů dají jen odhadovat - a příslušné odhady (ke konci roku) se obvykle pohybují někde kolem 600 000. Pro srovnání: můj hrubý odhad z října 2013 (pro Mobile Internet Forum) zněl na 500 až 600 000. To mobil.idnes.cz dospěl v polovině února 2014 k odhadu 684 000.

Zajímavým způsobem se k počtu zákazníků našich virtuálních operátorů nedávno vyjádřila Telefónica, když ve své tiskové zprávě (s výsledky za rok 2013) napsala:

V roce 2013 zahájilo provoz více než 40 virtuálních operátorů. O2 v této oblasti spolupracuje se třemi silnými hráči, prostřednictvím kterých se mu daří oslovovat další zákazníky. Podle odhadů drží Bleskmobil, Tesco Mobile a Mobil od ČEZ společně 60 až 70 % trhu virtuálních operátorů.

Pokud vyjdeme z toho, že ke konci roku 2013 měli naši virtuálové na 600 000 zákazníků/aktivních SIM karet, vycházelo by na trio hostující v sítí Telefóniky 360 až 420 tisíc zákazníků, resp. karet. Pokud BLESKmobil měl cca 300 000, a Mobil od ČEZu na 30 000, zbývalo by na Tesco mobile (které svá čísla nepublikuje) 40 až 100 000 zákazníků. Třeba mobil.idnes.cz uvádí u Tesco Mobile (k polovině února 2014) číslo 80 000.

V zásadě se tedy tvrzení Telefóniky zdá být oprávněné: má sice „pod sebou“ jen tři virtuály, ale zato ty nejúspěšnější, pokud jde o počty zákazníků. A to již brzy chystá dalšího, v pořadí již čtvrtého: jménem Gorila Mobil, se zaměřením na mladé. Protože to je jedna z oblastí, kde Telefónica zatím nemá své želízko v ohni (zatímco T-Mobile zde má svůj Kaktus, a Vodafone zase Studentfone).

Nový Gorila mobil, kterého Telefónica spouští společně s Unimexem, by se měl představit veřejnosti tento čtvrtek, 13.3.2014 v odpoledních hodinách, a Lupa.cz u toho nebude chybět.

Zpět ale k počtům zákazníků, resp. aktivních SIM karet: pokud se odhady na straně virtuálů pohybují někde kolem 600 000, jde o cca 4,2% celého trhu, resp. celkového počtu zákazníků/aktivních SIM karet, v součtu přes všechny tři operátory s vlastní sítí. Což vypovídá o tom, jak malý kus celkového kláče si virtuálové dokázali ukousnout. I o tom, jak velkou (či spíše malou) reálnou konkurenci představují pro velké operátory.

Ostatně, i výše uváděné grafy naznačují, že ani příchod virtuálů nezahýbal s trhem (a postavením jednotlivých operátorů s vlastní sítí) nějak zásadně. Spíše došlo k tomu, že se velcí operátoři s vlastní sítí zbavili nejméně lukrativních zákazníků, které přenechali virtuálům. A sami si ponechali ty spíše „bonitní“, s větší pravidelnou útratou – a ty se snaží k sobě připoutat ještě těsněji a na delší časové období, prostřednictvím dlouhodobých úvazků. A třeba i prostřednictvím rušení předchozích tarifů a (nuceným) převodem svých zákazníků na nové tarify.

Třeba Telefónica se pyšní tím, že na její nové tarify Free přešlo již na 70% její “rezidenční báze”. Jak by také ne, když Telefónica přestala nabízet své dřívější tarify, a své zákazníky začala sama převádět na nové tarify Free (podrobněji).

Co ukazují výnosy?

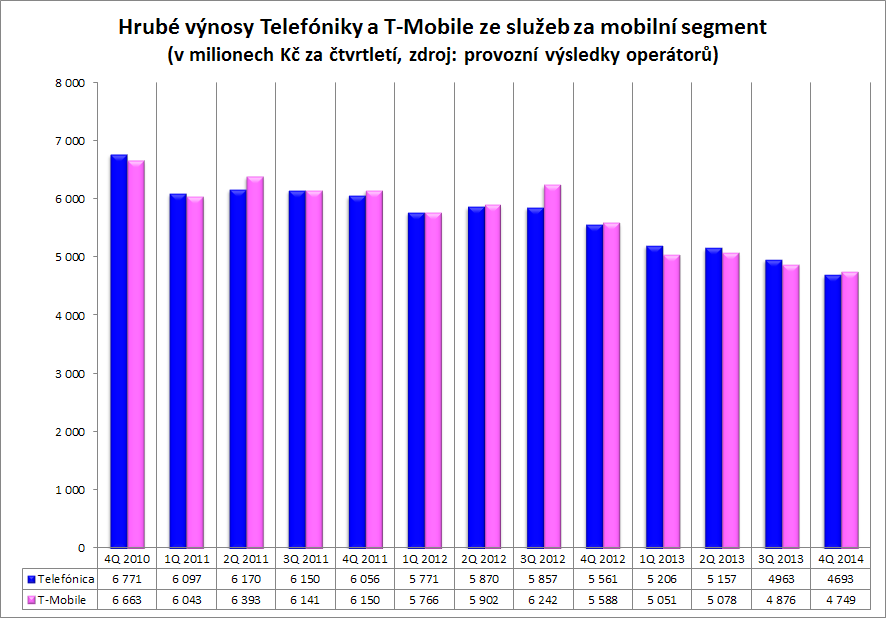

Na závěr si ještě ukažme alespoň to nejzákladnější z ekonomických výsledků: vývoj výnosů z mobilních služeb u Telefóniky a T-Mobile. Vidíte je na následujícím obrázku. Jak je z něj patrné, ani zde nedošlo v roce 2013 k nějakým zásadním změnám. Takže ani nástup virtuálů, ani nástup neomezených tarifů nezastavily dlouhodobější trend poklesu celkových výnosů operátorů s vlastní sítí. I když se po druhém kvartále přeci jen zdálo, že se tento pokles přeci jen zastavil. Ale nezastavil a v dalších kvartálech mírný pokles pokračoval.

Pro srovnání: Vodafone své výnosy nezveřejňuje. Určitá čísla však lze najít alespoň ve sbírce listin v Obchodním rejstříku. Podle zde dostupných informací generoval český Vodafone výnosy z mobilních služeb ve výši 15,125 mld. Kč za svůj poslední již uzavřený finanční rok (období 2Q2012 až 1Q2013), a 16,683 mld. Kč za předchozí roční období (2Q2011 až 1Q2012). Srovnání s výnosy Telefóniky a T-Mobile za stejná období ukazuje následující tabulka, včetně vyjádření poklesu v procentech:

|

období 2Q2011 až 1Q2012 |

období 2Q2012 až 1Q2013 |

pokles v % |

|

|---|---|---|---|

|

Telefónica |

24,147 mld. Kč |

22,494 mld. Kč |

6,85% |

|

T-Mobile |

24,450 mld. Kč |

22,783 mld. Kč |

6,82% |

|

Vodafone |

16,683 mld. Kč |

15,125 mld. Kč. |

9,34% |

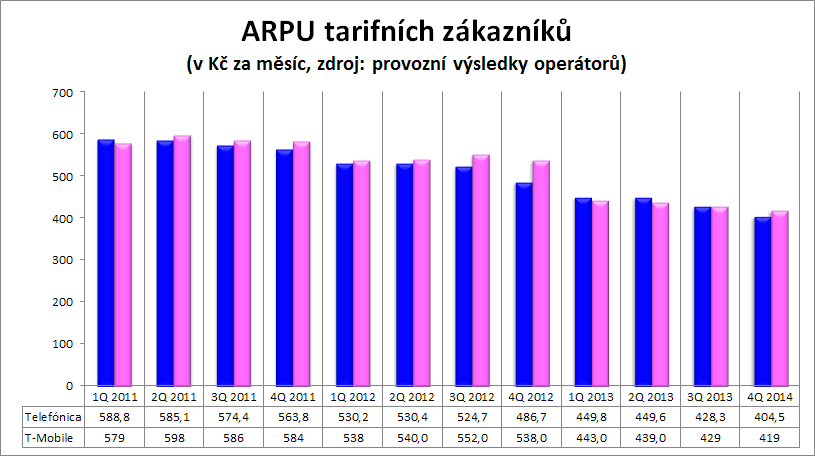

I z těchto údajů je patrné, že Telefónica a T-Mobile mají velmi podobné postavení, jak do počtu zákazníků/aktivních SIM karet, tak i co do výše výnosů či jejich celkového meziročního poklesu. A jak ukazuje i následující obrázek, prakticky shodný je i vývoj ARPU jejich zákazníků. To Vodafone je menší, a také zranitelnější – když jeho výnosy klesaly za srovnatelná období rychleji než u dvojice Telefónica a T-Mobile. A do budoucna bude jeho postavení na našem trhu ještě komplikovanější a těžší, v důsledku sdílení sítí mezi jeho konkurenty – kterého se ale Vodafone neúčastní.