Bruselu se nelíbí plány ČTÚ

Evropská komise využila svých nových pravomocí a pozastavila plány našeho ČTÚ na značné uvolnění dosavadní regulace na poli velkoobchodního broadbandu, sloužícího pro „přeprodávané“ ADSL a VDSL. Obává se následků, například v podobě zdražování služeb pro koncové zákazníky.

Minulý týden, konkrétně 11. června 2012, došlo k zajímavé a pro nás důležité události: přesně v poslední den, kdy tak mohla učinit, dala Evropská komise najevo, že se jí nelíbí plány našeho národního regulátora (ČTÚ) s relevantním trhem č. 5, neboli s velkoobchodním trhem broadbandu. A tak aktivovala možnost, kterou jí dává nový evropský regulační rámec telekomunikací (u nás transponovaný do nového znění zákona č. 127/2005 Sb. o elektronických komunikací): na dva, resp. tři měsíce zastavila přijímání dalších opatření, navržených na základě již provedené analýzy. Společně se sdružením regulátorů BEREC teď hodlá zkoumat oprávněnost závěrů, ke kterým ČTÚ došel, stejně jako rozsah nápravných opatření, které ČTÚ hodlá, či naopak nehodlá uložit.

Sám ČTÚ v poskytnutém vyjádření popisuje další postup takto:

Po vyhlášení přezkumné fáze Evropskou komisí zahájí nyní svou činnost expertní skupina v rámci sdružení BEREC (Sdružení evropských regulačních orgánů), která ve svém stanovisku bude hodnotit oprávněnost připomínek Evropské komise pro zahájení přezkumné fáze. Český telekomunikační úřad bude se sdružením BEREC úzce spolupracovat a zodpovídat na případné dotazy.

Co může být výsledkem tohoto „přezkumu“, je poněkud složitější a nerad bych se dopustil nepřesného výkladu ne zrovna jasných směrnic: všechny strany se mohou dohodnout na nějakém kompromisu, v podobě nových závěrů a nového souboru nápravných opatření. To mi přijde jako nejpravděpodobnější. Nebo si náš ČTÚ prosadí svou a obhájí původně navrhované řešení. Nebo si prosadí svou Komise a snahy ČTÚ zcela zablokuje.

Ale nepředbíhejme.

Co ČTÚ navrhuje?

Nejprve si řekněme, co je vlastně ve hře a co tak „podráždilo“ Evropskou komisi, že považovala za potřebné reagovat výše uvedeným způsobem.

V kostce by se to dalo popsat tak, že v současné době je velkoobchodní trh s broadbandem (formálně: relevantní trh s velkoobchodním přístupu k širokopásmovým službám) „jednotný“ pro celou ČR, a Telefónica na něm má dominantní postavení (významnou tržní sílu). Proto je tento trh regulován, a to jednotně, byť jen na úrovni povinnosti vydávat velkoobchodní nabídku, nediskriminovat žádného konkurenta, mít nákladově orientované ceny, vést oddělené účetnictví atd. Ale není regulován co do ceny: Telefónica nemá předepsáno, jaké konkrétní ceny (či alespoň maximální ceny) si může účtovat.

Výsledkem je existence velkoobchodní nabídky, či spíše upravené verze velkoobchodní nabídky (protože tu první Telecom vydal již v roce 2003). Tu dnes využívají všichni ti, kteří nabízí ADSL (a dnes i VDSL) na principu přeprodeje. Zdůrazněme si ještě jednou, že tato velkoobchodní nabídka je jednotná pro celé území ČR, protože i celý relevantní trh je zatím jednotný („celonárodní“). To v praxi znamená, že Telefónica nemůže aplikovat u svých velkoobchodních služeb různé podmínky v různé lokalitě: nemůže nabízet různé ceny či podmínky v závislosti na lokalitě, či dokonce někde své velkoobchodní služby nabízet a jinde ne.

Teď ale ČTÚ přišel se zjištěním, že situace není „jednotná“, resp. stejná po celém území ČR. Někde prý je konkurence již dostatečná, a jinde ne. Takže i regulace by měla být aplikována jen někde a jinde už ne. Konkrétní podobu „dělící čáry“ si nechme na později a jen si naznačme, že přibližně koreluje s velikostí obce: ve větších obcích (označujme je jako „obce A“) má být konkurence dostatečná, zatímco v těch menších (v „obcích B“) dostatečná není. Konkrétní seznam obcí obou skupin najdete zde (zcela na konci).

Z toho všeho pak ČTÚ vyvodil svůj konkrétní záměr: deklarovat Telefóniku jako subjekt s dominantním postavením (s významnou tržní silou) jen v obcích B, a nikoli v obcích A. A v důsledku toho uložit Telefónice nápravná opatření také jen v obcích B, a neukládat jí žádná nápravná opatření v obcích A.

V praxi by to vypadalo tak, že například v Praze, Brně, Ostravě, ale třeba i v obci Hrob či v Troubkách (prohlášených za obce A) by Telefónika neměla žádné povinnosti: své velkoobchodní služby by zde mohla, ale také nemusela nabízet. Cenu by si mohla volit jakkoli, tedy i nějak „místně“, podle úrovně místní konkurence. Stejně tak by si mohla vybírat, komu své velkoobchodní služby poskytne (pokud vůbec někomu), a komu ne.

Jak to kdo hodnotí?

ČTÚ tento svůj postoj pochopitelně obhajuje, jako řádný důsledek provedené analýzy celého relevantního trhu:

Úřad má za to, že postupoval v souladu jak s českou, tak evropskou legislativou a při tvorbě na návrhu analýzy relevantního trhu zohlednil i dokumenty vydané v této věci sdružením BEREC (zejména v části geografické segmentace, kde se podkladem stalo tzv. Common Position vydané sdružením ERG, předchůdcem dnešního sdružení BEREC).

Pravdou je, že evropský regulační rámec umožňuje takovouto „geografickou segmentaci“. A neříká, že musí jít o rozdělení na souvislé a oblasti, jakým by třeba bylo rozdělení mezi Čechy a Moravu, či na jednotlivé kraje a podobně. Může jít o dělení všelijak „nesouvislé“, podle administrativních hranic, bez určení jejich minimální velikosti (tedy asi i podle obcí), stejně jako dělení podle síťových prvků (například podle atrakčních obvodů telefonních ústředen či pokrytí kabelové sítě apod.).

Svá konkrétní zjištění a záměr zcela zrušit regulaci v obcích A pak ČTÚ zdůvodňuje následovně:

Analýza relevantního trhu vycházela z podrobného zkoumání úrovně konkurenčních podmínek na maloobchodním trhu širokopásmového přístupu, na jehož základě byly do věcného vymezení velkoobchodního trhu zahrnuty i služby samozásobení poskytované kabelovými a WiFi operátory. Odlišná úroveň konkurenčních podmínek v jednotlivých částech České republiky (způsobená například nerovnoměrným pokrytím sítěmi kabelových televizí) vedla následně Úřad ke geografické segmentaci území České republiky do dvou oblastí. V jedné části, představované zejména většími městy, nebyl nalezen žádný podnik s významnou tržní silou a bylo proto upuštěno od stávající ex-ante regulace. Ve druhé části navrhl Úřad stanovit společnost Telefónica Czech Republic, a.s. jako podnik s významnou tržní silou a uložit jí nápravná opatření v souladu se zákonem. Mezi tato navržená opatření Úřad nezařadil cenovou regulaci, která na tomto velkoobchodním trhu nebyla dosud nikdy uplatňována, aniž by absence této regulace vedla k omezení rozvoje maloobchodního trhu širokopásmového přístupu.

Naproti tomu Evropská komise vyjadřuje své „vážné“ pochybnosti o tom, zda ČTÚ vůbec postupuje správně:

Komise má vážné pochybnosti, zda je s předpisy EU v oblasti telekomunikací slučitelný návrh ČTÚ, aby velkoobchodní širokopásmový přístup v obcích, ve kterých je společnost Telefónica údajně vystavena silnější konkurenci ze strany alternativních infrastruktur, nepodléhal regulaci.

……

Komise tudíž plány ČTÚ pozastavila, protože potřebuje ze strany ČTÚ další důkaz o tom, že konkurence, které je společnost Telefónica ze strany alternativních poskytovatelů internetových služeb v některých částech země vystavena, je dostatečná, aby opravňovala ke zrušení všech regulačních nápravných opatření.

Pochybnosti má Komise i ohledně toho, jak účinnou konkurencí jsou Wi-Fi přípojky:

Komise má pochybnosti o konkurenčních tlacích ze strany sítí Wi-Fi vzhledem k roztříštěnosti jejich poskytovatelů a neochotě zákazníků přejít na levnější služby nabízející nižší rychlost v případě, že by společnost Telefónica zvýšila ceny. Komise dále upozorňuje na specifičnost české situace, kde jsou zákazníci usilující o velkoobchodní přístup zastoupeni jen v omezené míře. ČTÚ dostatečně nezdůvodnil, proč nápravné opatření týkající se přístupu uložené společnosti Telefónica v ostatních oblastech České republiky nezahrnuje cenovou regulaci ani nákladovou orientaci a proč se nevztahuje na celou optickou síť společnosti Telefónica.

Pro a proti?

Pojďme si nyní upřesnit, jak konkrétně má být vymezena hranice mezi obcemi A a B. V samotné analýze, v její podobě navrhované naším ČTÚ ještě v rámci diskuse, je „A“ definováno takto:

Segment A, který zahrnuje obce, v nichž jsou dostupné alespoň 3 technologie (CATV, xDSL, WiFi nebo FTTx, xDSL, WiFi), a ve kterých nepřesahuje tržní podíl společnosti Telefónica Czech Republic, a.s. 40 %

Ano, čtete dobře: nejde o počet nabídek, mezi kterými by si zákazník mohl vybírat, ale o počet dostupných technologií. Což není to samé. Například pokud by některá chytrá obec sama zainvestovala do optiky, a tu pak pronajímala alespoň třem vzájemně si konkurujícím poskytovatelům služeb (providerům), podle této definice by to na dostatečnou soutěž (a obec A) nestačilo. A naopak: pokud by v obci působila jediná firma, nabízela všechny tři technologické varianty současně (třeba optiku alias FTTx, xDSL a Wi-Fi) a nebyla to Telefónika (kvůli druhé podmínce na její tržní podíl), byl by to sice monopol jak vyšitý, ale podle tohoto kritéria by to byla dostatečná konkurence a jednalo by se o obec A.

Ještě zajímavější je ale to, že když už ČTÚ uvažuje v intencích technologií (a nikoli poskytovatelů a nabídek), že vůbec bere kabel (CATV) a Wi-Fi jako plnohodnotnou alternativu (tzv. substitut) pro xDSL. V rámci předchozích analýz tomu tak nebylo, a substitutem pro xDSL dříve byla pouze optika (FTTx).

V případě kabelu (CATV) bylo argumentem například to, že v dosahu těchto sítí je jen asi 35% domácností v ČR. Na druhou stranu, díky zavedení geografické segmentace (dělení na obce A a obce B) tento argument nyní do značné míry padá: kabel se bere v úvahu jako substitut jen tam, kde je dostupný (jen u obcí A).

V případě Wi-Fi je zase důležitým argumentem kvalita a rychlost: je dostatečně srovnatelná s xDSL, kabelem a optikou? Na to panují odlišné názory, abych to řekl diplomaticky. Ale je zde i jiný zajímavý aspekt: má ČTÚ dostatečně zmapován trh s nabídkou Wi-Fi připojení, aby ho dokázal korektně a správně započítat? Dosud pracoval spíše s kvalifikovanými odhady pro celou ČR, zatímco teď najednou dělá zcela konkrétní závěry (s dosti významnými důsledky) již na úrovni tak detailních oblastí, jakými jsou celé obce.

Nebo jiný argument: pravidla nového regulačního rámce, která připouští geografickou segmentaci, požadují, aby jednotlivé segmenty byly dostatečně homogenní. Tedy aby situace v nich byla (dostatečně) stejná, zde ve smyslu celé obce. Je tomu tak ale v praxi? Platí to třeba právě pro pokrytí kabelem? Nebo je to mnohdy tak, že v části obce pokrytí je, ale v jiné části není? Třeba i v takových obcích, jako je Praha či Brno.

Dalším významným argumentem může být to, že Wi-Fi a kabel možná jsou dostatečnými substituty pro rezidenční sektor (domácnosti), či alespoň pro část rezidenčních zákazníků, ale už méně pro firemní. Jenže analýza nerozlišuje mezi službami pro obě skupiny zákazníků a „hází je do jednoho pytle“. Přitom právě přeprodej ADSL, který je pro firemní zákazníky docela zajímavý (i v souběhu s dalšími poskytovanými službami), by v obcích A měl být postaven mimo regulaci, a tím vlastně ponechán na libovůli Telefóniky. Ta by ho v těchto obcích mohla zcela zlikvidovat.

Co se změnilo?

Zkusme se na celou věc podívat ještě z jiného pohledu: co se od poslední analýzy (v roce 2008) tak zásadně změnilo, aby to zdůvodnilo tak zásadní změny v závěrech analýzy a ukládaných opatřeních?

Změnily se tak zásadně kabelové a Wi-Fi technologie, že dříve nebyly uvažovány jako substituty pro xDSL a optiku, a dnes jsou? Obávám se, že nikoli. Nebo se změnila situace na trhu, ve smyslu oslabení pozice samotné Telefóniky? K tomu také nedošlo, spíše naopak: Telefónica v mezidobí začala skupovat menší Wi-Fi providery, začala je sdružovat pod jednotnou značku (InternetHome), a sama se nyní prezentuje jako provider s největší Wi-Fi sítí v ČR. Což je vlastně docela kuriózní: Telefónica se stala sama sobě konkurencí. Teď by se díky tomu měla zbavit dominantního postavení (postavení s významnou tržní silou) a vymanit se ze sevření regulace, alespoň v obcích A – jako je Praha, Brno atd.

Stejná otázka (co se od poslední analýzy změnilo) napadla i Úřad pro ochranu hospodářské soutěže, který analýzu ČTÚ připomínkoval. A vznesl i následnou připomínku ohledně samotné geografické segmentace:

Dle názoru Úřadu pro ochranu hospodářské soutěže (dále též „ÚOHS“) nedošlo na trhu k takovým změnám, které by navrženou geografickou segmentaci vysvětlovaly. Ačkoliv lze tento trh považovat za dynamicky se rozvíjející, tato dynamika je dána zejména navyšováním rychlostí a zaváděním nových služeb. Naopak zastoupení hlavních technologií je relativně stabilní a z informací obsažených v návrhu opatření nevyplývá, že by na určitých částech trhu ve srovnání s jinými docházelo k takovým změnám, jež by odlišovaly vývoj soutěžních podmínek na předmětném trhu natolik, aby bylo třeba vymezit takové trhy jako samostatné geografické trhy.

ČTÚ v rámci své reakce na tuto připomínku sám řekl, že jeho dosavadní nápravná opatření vlastně byla neúspěšná, a xDSL se u nás až tak moc nerozvíjelo:

Důvodem odlišného přístupu oproti předešlým dvěma analýzám relevantního trhu č. 5 (resp. dříve 12) byl i celkový vývoj konkurenčního prostředí na maloobchodním broadbandovém trhu. Ani po uplatnění plošných nápravných opatření na celém území ČR nedošlo k výraznějšímu rozvoji trhu s xDSL přípojkami (v relativním vyjádření dokonce význam, resp. podíl xDSL na celkovém trhu v čase), neboť jak zákazníci WiFi tak CATV operátorů nepřecházejí, s ohledem na mnohdy nižší cenu svých stávajících služeb a zlepšující se technické parametry (viz níže), ke službám na bázi xDSL.

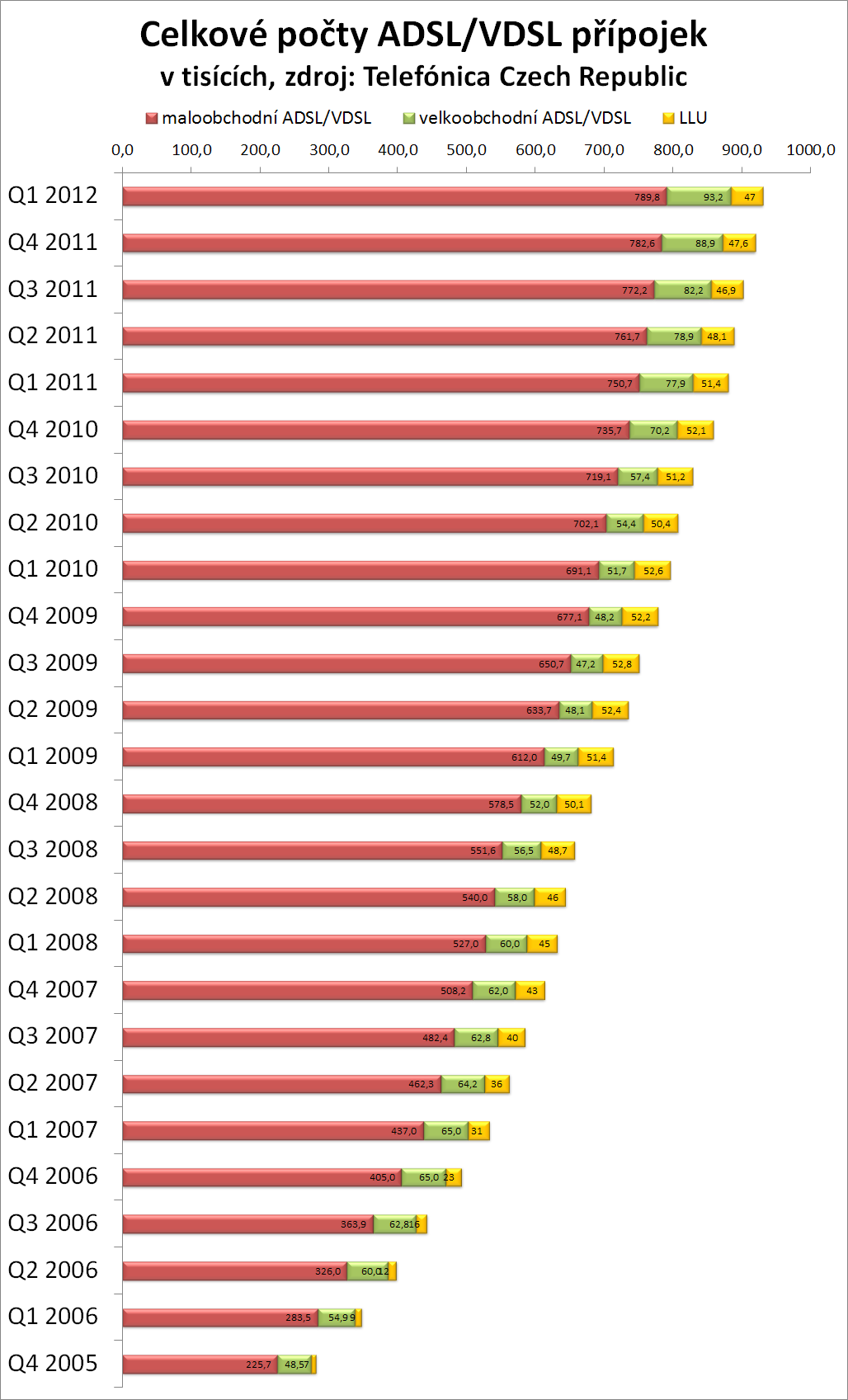

To, že rozvoj xDSL u nás není nikterak „explozivní“, dokazuje i následující graf s celkovými počty přípojek na bázi ADSL či VDSL.

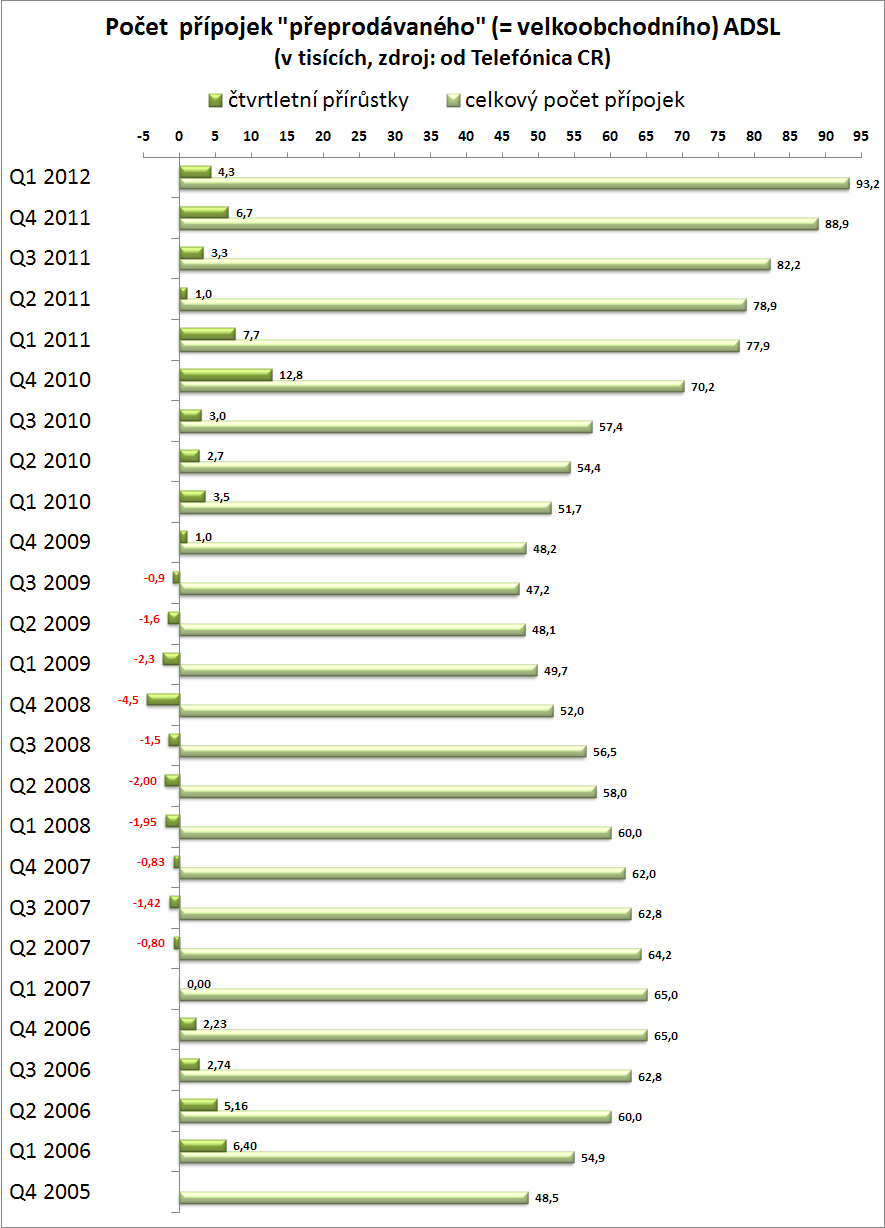

Pokud si ale z tohoto grafu vytáhneme pouze přeprodávané ADSL/VDSL, pak se celkový obrázek přeci jen mění: přeprodeje, za dřívější „jednotné“ regulace, prakticky stagnovaly, či dokonce ubývaly. V poslední době ale poměrně výrazně rostou, nejspíše díky zvýšeným marketingovým aktivitám subjektů jako je T-Mobile.

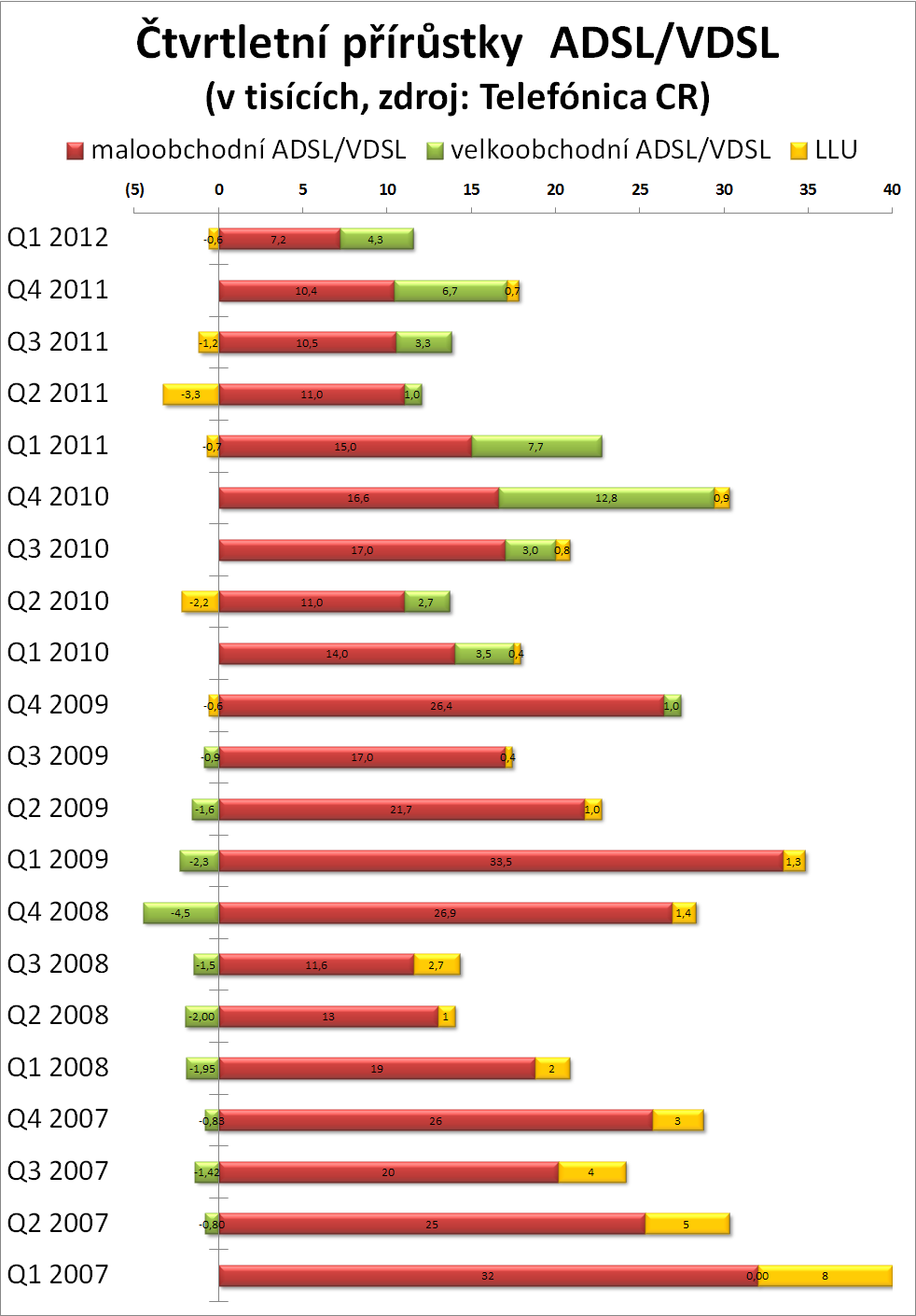

Ještě lépe je to vidět na dalším obrázku, který ukazuje kvartální přírůstky nových ADSL/VDSL přípojek: tytam jsou časy, kdy Telefónica svým maloobchodním prodejem (v grafu červeně) zcela válcovala všechny přeprodejce (v grafu zeleně). Od roku 2010 má v přeprodeji opravdu významnou konkurenci.

Není tedy hlavním důvodem výše popisovaných změn snaha nějak „zaškrtit“ právě tyto přeprodeje? Vždyť navrhovaný konec regulace se týká právě přeprodejů. A to právě v těch lukrativnějších lokalitách (v obcích A), kde lze předpokládat největší koncentraci zákazníků.