BankID Sign: Elektronicky podepsat pomocí bankovní identity můžete už i svůj vlastní dokument

Po třech letech od svého spuštění, kdy umožňovala jen podepisování dokumentů třetích stran, si u této služby můžete nechat (zdarma) elektronicky podepsat už i váš vlastní dokument. Jeho využití je ale stále omezené, úřadům (veřejné správě) podpis od BankID Sign stačit nebude.

Tímto článkem bych rád navázal na sérii tří článků (první, druhý, třetí), které vyšly zde na Lupě v polovině roku 2022 a ve kterých jsem podrobněji popisoval službu BankID Sign. Tedy službu, která využívá možnost elektronické identifikace (a autentizace) prostřednictvím bankovní identity (zjednodušeně BankID) pro elektronické podepisování – a to na dálku (jako tzv. remote signing).

Popíšeme si nedávno oznámené změny i to, co se naopak nezměnilo: že podpis uživatele je nadále jen zaručeným elektronickým podpisem, jehož platnost běžně používané nástroje pro práci s elektronickými podpisy nedokáží ověřit. Bude to trochu opakování z předchozích článků, protože důvody se od spuštění služby BankID Sign nezměnily.

Popíšeme si také změny, ke kterým došlo u fungování autorizované konverze na Czech POINTech, a jejich důsledky pro podpisy od služby BankID Sign. Zamyslíme se nad tím, kde se dají podpisy této služby využít a kde naopak nikoli. A zmíníme se i o existenci dalších obdobných služeb.

Jak funguje služba BankID Sign?

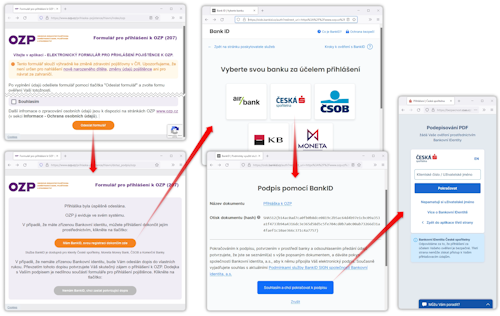

Služba BankID Sign byla spuštěna v září 2021, a to jako určitá „komponenta“, určená k zabudování do jiných (tzv. „koncových“) služeb. V prvním článku jsem to popisoval na příkladu online přihlášky k Oborové zdravotní pojišťovně: ta (po vyplnění formuláře uživatelem) vygenerovala elektronický dokument s přihláškou, načež si zavolala na pomoc službu BankID Sign, skrze kterou uživatel přihlášku elektronicky podepsal. Můžeme si to připomenout na následujícím obrázku.

Z dnešního pohledu je důležité, že až do minulého týdne služba BankID Sign umožňovala takto podepisovat pouze dokumenty vytvořené třetí stranou (obecně: některým poskytovatelem „koncových“ služeb, alias SeP, od Service Provider, jako třeba OZP). Případně v rámci „promo“ akcí (zde a zde) dokumenty, které služba vytvořila sama. Nikoli takové elektronické dokumenty, které by si „přinesly“ přímo podepisující osoby, resp. uživatelé služby.

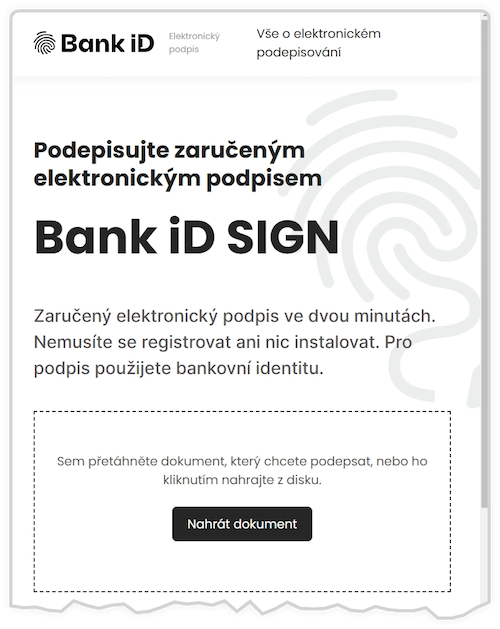

Právě to se ale změnilo a od minulého týdne už je služba BankID ochotna podepisovat i takové dokumenty, které si „přinesou“ (nahrají, resp. vloží do služby) sami uživatelé.

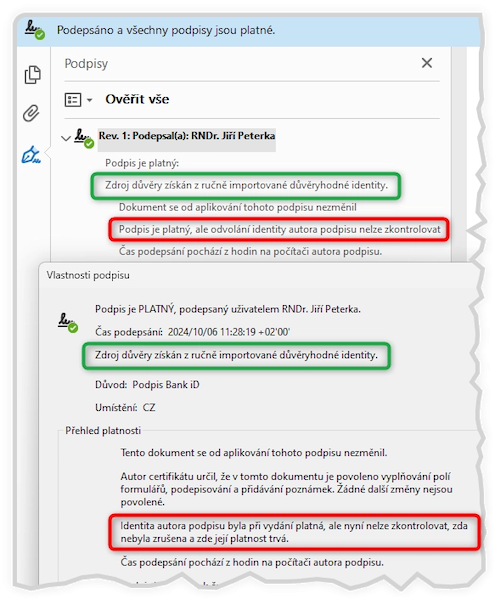

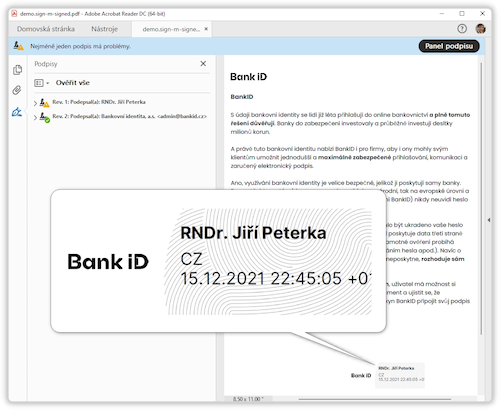

Způsob fungování služby, dostupné na adrese https://podepis.bankid.cz/, je stále stejný (podrobněji popisovaný v předchozích článcích): po vložení vlastního dokumentu se uživatel musí identifikovat (říci, kdo je) a autentizovat (prokázat, že je skutečně tím, za koho se vydává). Právě to dělá pomocí své bankovní identity, přes tu banku, která mu jeho bankovní identitu vede. Jakmile se tak stane a uživatel dá své bance souhlas s předáním jeho osobních údajů službě BankID Sign, ta dokument opatří jeho zaručeným elektronickým podpisem.

Navrch služba přidá ještě svou vlastní kvalifikovanou elektronickou pečeť. Přesněji pečeť svého poskytovatele, kterým je společnost Bankovní identita, a.s. Vzhledem k právním účinkům takovéto pečeti tím deklaruje původ dokumentu („je to od nás“) a zabezpečuje jej proti změně.

Jak může vypadat výsledek, vidíte na následujícím obrázku.

Proč se platnost podpisu nedá ověřit?

Abychom si mohli podrobněji popsat, jaký druh elektronického podpisu služba BankID Sign produkuje a proč jeho platnost nejde ověřit, musíme si nejprve trochu upřesnit, jak vše funguje: služba nejprve musí pro svého uživatele (podepisující osobu) vygenerovat nezbytná párová data. Tedy soukromý klíč (nutný pro samotné podepsání) a veřejný klíč (který slouží k ověřování). Teprve pak může certifikační autorita, používaná službou BankID Sign, vystavit (vydat) uživateli jeho certifikát, do kterého vloží jak vygenerovaný veřejný klíč, tak i údaje o uživateli, které o něm získala (v rozsahu jméno, příjmení, tituly, datum narození i jméno banky, přes kterou se uživatel identifikoval a autentizoval). Soukromým klíčem pak služba dokument uživatele podepíše a k podpisu přiloží i vystavený certifikát uživatele (a certifikáty své certifikační autority).

V podmínkách služby je to sice popsáno trochu jinak (že podpis se vytváří pomocí certifikátu), ale to by asi byl pro právní text příliš velký detail.

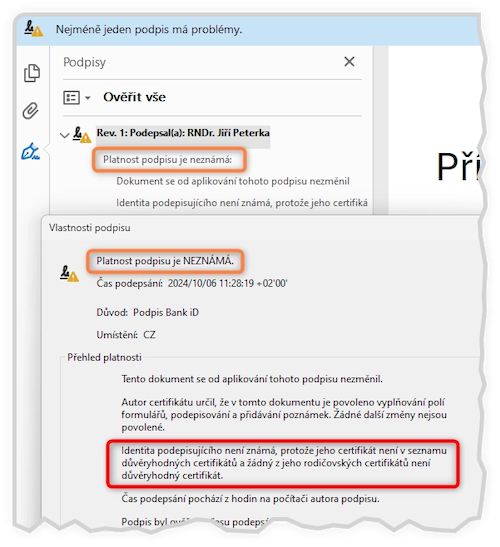

Podstatné je, že certifikát vystavuje vlastní (interní) certifikační autorita poskytovatele služby (společnosti Bankovní identita, a.s.), kterou ale žádné běžně používané nástroje pro práci s elektronickými podpisy neznají. Tudíž neznají ani samotný certifikát vydaný touto autoritou – a tak neví, zda mohou jeho obsahu důvěřovat, či nikoli. Třeba i pokud jde o správnost jména držitele certifikátu, který by měl být považován za podepsanou osobu. Proto ona hláška o neznámém certifikátu, a v důsledku toho i neznámý stav platnosti samotného podpisu.

Stejně jako při spuštění služby nejde ani dnes o kvalifikovaný certifikát. Ten by příslušné nástroje poznaly skrze tzv. (unijní) důvěryhodné seznamy (Trusted Listy) a ihned by věděly, že jeho obsahu mohou důvěřovat. Jelikož se ale nejedná o kvalifikovaný certifikát, potřebují nějaký jiný zdroj důvěry, aby certifikátu mohly důvěřovat.

Takovýmto zdrojem důvěry by mohlo být zařazení vydávající certifikační autority a její služby pro vydávání certifikátů na některý z komerčních důvěryhodných seznamů: např. na seznam AATL společnosti Adobe (pak by certifikát byl důvěryhodný pro produkty této společnosti, např. pro oblíbený Adobe Acrobat Reader). Nebo na důvěryhodný seznam společnosti Microsoft (pak by byl důvěryhodný na platformě Windows).

Tímto způsobem je řešena důvěryhodnost nekvalifikovaných (tj. komerčních) certifikátů, vydávaných tuzemskými autoritami, jako jsou I.CA či PostSignum.

Certifikační autoritu společnosti Bankovní identita, a.s. ale ani dnes na zmiňovaných komerčních důvěryhodných seznamech nenajdete. Proto výsledné konstatování o neznámém stavu platnosti podpisu.

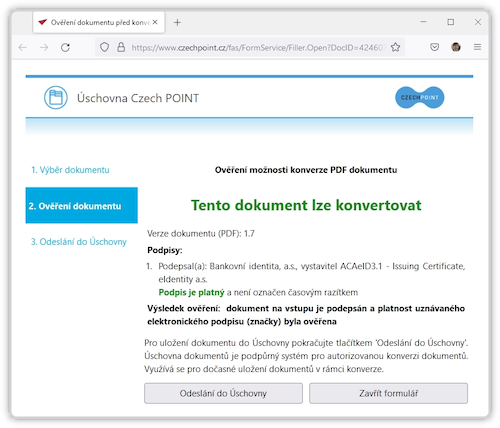

Dalším možným řešením je, aby důvěru certifikátu (či jeho vydavateli) udělil „ručně“ sám uživatel. Samozřejmě jen pokud má pro svou důvěru dostatečný důvod (a ví, jak to udělat).

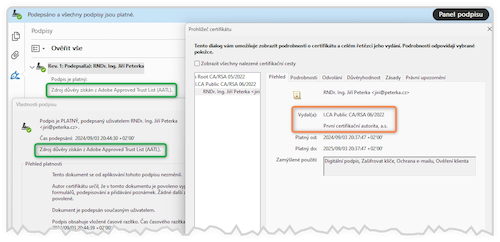

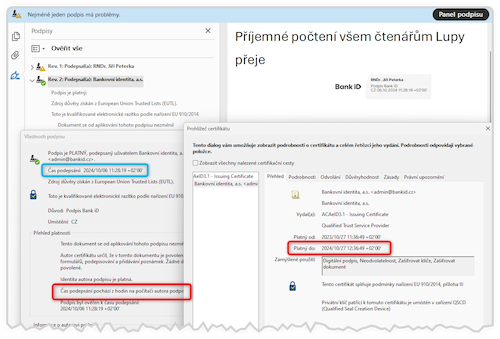

Jenže ani to úplně nepomůže, protože ani pak nejde ověření platnosti řádně provést, kvůli nemožnosti zkontrolovat revokaci (viz následující obrázek). Důvody jsou už více technické a nezměnily se od té doby, co jsem je popisoval podrobněji ve druhém z trojice článků z roku 2022. Výsledek ukazuje následující obrázek. Nicméně „zelená fajfka už svítí“.

V otázkách a odpovědích služby BankID Sign se můžete dočíst, že je vlastně jedno, že platnost podpisu nejde ověřit. A také že ona žlutá barva a konstatování o neznámém certifikátu jsou způsobené tím, že nejde o kvalifikovaný certifikát.

Dovolím si znovu připomenout, že důvodem není to, že nejde o kvalifikovaný certifikát – ale to, že Adobe Acrobat Reader (či jiný program, resp. nástroj) neví, zda může certifikátu důvěřovat (protože nezná ani tento certifikát, ani jeho vydavatele). Když má důvod, důvěřuje i takovému certifikátu, který není kvalifikovaný. Příklad jsme si ukazovali na jednom z předchozích obrázků.

K čemu je na dokumentu pečeť?

To, že běžně používané nástroje nedokáží ověřit stav platnosti podpisu, znamená mj. to, že nedokáží potvrdit, že certifikát pochází skutečně od služby BankID Sign, resp. od jí používané certifikační autority – a ne od někoho, kdo se za ni jen vydává a mohl si do certifikátu napsat něco, co neodpovídá skutečnosti (např. jiné jméno). To ale přeci jen „napravuje“ přidaná kvalifikovaná pečeť poskytovatele služby (společnosti Bankovní identita, a.s.) – která tím vlastně potvrzuje, že „je to od ní“. Není sice původcem dokumentu (jak by vyplývalo z právních účinků pečeti), ale fakticky tím stvrzuje, že „to prošlo jejím řešením“.

Pokud se tedy dá platnost kvalifikované elektronické pečeti ověřit, lze to chápat jako (dostatečně spolehlivé) potvrzení toho, že nejde o nějaký podvod – ale o něco, o čem Bankovní identita říká, že je to „od ní“. Současně tím ona pečeť jakoby říká: „my dosvědčujeme, že podepsanou osobou je ten a ten“.

A dost možná je to tak i míněno. Tedy že o podepsané osobě nemá vypovídat ani tak samotný zaručený elektronický podpis, jehož platnost nejde ověřit – ale prostý elektronický podpis v podobě jeho vizualizace, spolu s kvalifikovanou elektronickou pečetí. I tak by se dalo rozumět tomu, co je napsáno v podmínkách použití aplikace (pozor, neplést se „samostatnými“ podmínkami služby BankID Sign).

Důležité je ale ono „pokud se platnost pečeti dá ověřit“. V době vzniku tohoto článku, a tedy již po spuštění nové podoby služby (oznámené 3. 10. 2024) umožňující podepisovat vlastní dokumenty uživatelů, používala služba BankID Sign pro kvalifikovanou pečeť „dožívající“ certifikát, s platností jen do 27. 10. 2024.

Vzhledem k absenci časového razítka (jak u zaručeného podpisu, tak i u pečeti) to znamená, že platnost pečeti založené na tomto certifikátu lze ověřit právě jen do 27. 10. 2024. Zbývá tedy jen pár dnů. To si opravdu nemohl poskytovatel služby BankID Sign včas pořídit nový certifikát a čeká až na poslední možnou chvíli?

Naštěstí si tento problém mohou vyřešit uživatelé sami, vlastními silami – tím, že si k dokumentu přidají (kvalifikované elektronické) časové razítko sami. Kde lze takové časové razítko získat zdarma (i návod na nastavení programu Adobe Acrobat Reader), najdete popsáno zde.

Co se změnilo na Czech POINTu?

K poměrně významné změně, oproti přelomu roku 2021/2022, došlo i u autorizované konverze dokumentu podepsaného službou BankID Sign. Nikoli u samotné služby, ale u toho, jak funguje Czech POINT.

Nejprve si připomeňme, jak to dopadlo koncem roku 2021, kde se ještě jednalo o (promo) dokument vytvořený samotnou službou BankID Sign.

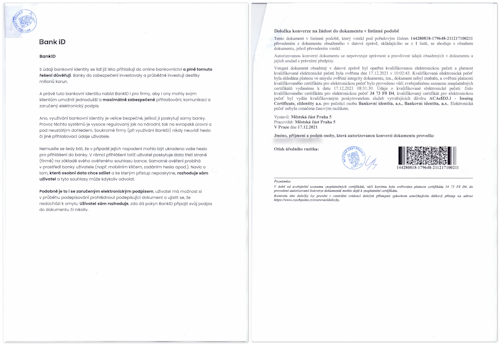

Czech POINT při konverzi z elektronické do listinné podoby vůbec „neviděl“ samotný zaručený elektronický podpis (který nebyl schopen ověřit) a „vnímal“ jen elektronickou pečeť. A jelikož tu dokázal ověřit jako platnou, byl ochoten konvertovat.

Stejně jako to dělá dnes, Czech POINT při konverzi odstranil vizualizaci zaručeného elektronického podpisu a v konverzní doložce zmínil jen pečeť. Takže vlastně úplně odstranil jakoukoli zmínku o tom, kdo měl být podepisující osobou. Jediná „stopa“ vedla již jen na Bankovní identitu coby poskytovatele služby.

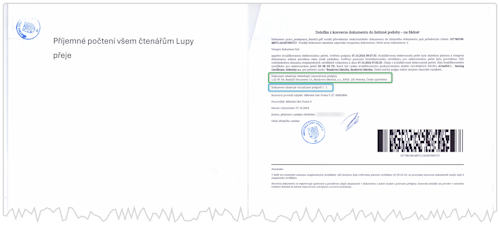

Pokud by nová verze služby, umožňující uživatelům nechat si podepsat jejich vlastní dokument, byla spuštěna za stejného fungování autorizované konverze, mohlo by to být (podle mého názoru) docela nebezpečné, protože služba BankID Sign nemá kontrolu nad obsahem dokumentu – ale na konverzní doložce by byla uvedena jen ona. Pod výše uváděným příkladem s přáním čtenářům Lupy by zmizela zmínka o mé osobě a podle doložky by se mohlo zdát, že přání pochází od Bankovní identity.

Nicméně chování Czech POINTu se změnilo: dnes už „vidí“ i takové elektronické podpisy, které nedokáže ověřit (a které nesprávně hodnotí jako neplatné). Ale protože je na dokumentu ještě kvalifikovaná elektronická pečeť, kterou (do 27. 10. 2024) dokáže ověřit jako platnou, je ochoten konverzi provést.

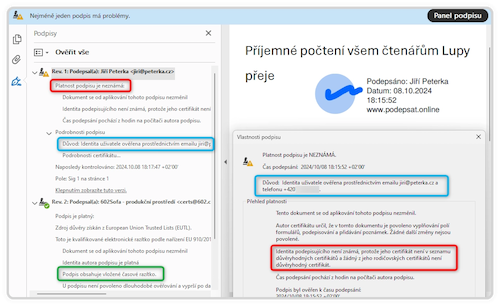

Také obsah konverzní doložky se změnil: kromě elektronické pečeti Bankovní identity, a.s., je zde už zmíněna i existence zaručeného podpisu se jménem držitele (i s údajem o bance, přes jejíž identitu se identifikoval, na následujícím obrázku v zeleném rámečku). A to jako „neuznávaného podpisu“ (ve smyslu jiného než je uznávaný elektronický podpis, který v sobě zahrnuje také kvalifikovaný elektronický podpis). Ovšem již bez zmínky o výsledku jeho ověření.

Zmíněna (v modrém rámečku) je také skutečnost, že zdrojový dokument, vstupující do konverze, obsahoval vizualizaci podpisu č. 1. Ovšem který to je, už doložka neuvádí (a sama jejich pořadí nerespektuje). Ani jak vizualizace vypadala.

K čemu stačí podpis od BankID Sign?

Odpověď na tuto otázku není jednoduchá. Snazší je to s opačně formulovanou otázkou: kde, resp. k čemu nestačí? Nestačí pro komunikaci s veřejnou správou, přesněji pro úkon vůči orgánu veřejné moci (např. nějakou žádost, stížnost, žalobu, odvolání atd.), protože zde právní úprava obecně (§ 6 zákona č. 297/2016 Sb., o službách vytvářejících důvěru) požaduje od fyzické osoby alespoň uznávaný elektronický podpis. Tedy buď uznávaný, nebo kvalifikovaný podpis. Podpis, který vytváří služba BankID Sign, je ale pouze zaručeným elektronickým podpisem a není současně ani uznávaný, ani kvalifikovaný – a tak požadavkům právní úpravy (na úkony vůči OVM) nevyhovuje. Na tom nic nemění ani kvalifikovaná elektronická pečeť, patřící poskytovateli služby (právnické osobě).

Zbývají tedy soukromoprávní vztahy neboli právní jednání mezi fyzickými a právnickými osobami navzájem. Např. mezi nějakým prodejcem či poskytovatelem služby a jeho zákazníky. Nebo mezi firmami navzájem. Či mezi fyzickými osobami navzájem. Oporou k tomu je § 7 zákona č. 297/2016 Sb., který explicitně zmiňuje možnost použití zaručených elektronických podpisů pro právní jednání v rámci soukromoprávních vztahů (i když neříká, s jakými právními účinky).

Praktickým problémem ale může být právě výše popsaný problém s ověřováním platnosti zaručeného podpisu, který služba BankID Sign generuje. Důvodem je obrácený princip práce s nimi, oproti vlastnoručním podpisům: když někdo dostane do ruky vlastnoručně podepsaný papírový (listinný) dokument, až na vzácné výjimky nemá podle čeho posuzovat jeho pravost (a sám obvykle není písmoznalcem, aby to mohl udělat řádně). Proto se vlastnoruční podpisy dopředu nezkoumají a věří se v jejich pravost. Ta se zkoumá až v případě nějakého sporu (nejčastěji až u soudu). Jinými slovy, s vlastnoručními podpisy se pracuje na principu „důvěřuj, a teprve v případě sporu prověřuj“.

Naproti tomu se zaručenými elektronickými podpisy, stejně jako s těmi uznávanými a kvalifikovanými, se pracuje na opačném principu: „nejprve prověřuj, a teprve pak důvěřuj“. Protože ověřovat jejich platnost jde automaticky, ihned a zdarma. Udělá to typicky již uživatelem používaný nástroj (program) v rámci otevírání podepsaného elektronického dokumentu ještě dříve, než zobrazí jeho obsah. Jako na předchozích obrázcích.

Pokud tedy nedáte na výše citovaný názor služby BankID Sign (že na tom vlastně nezáleží), je nemožnost ověření platnosti docela problém. Ještě by ale příjemce takto podepsaného dokumentu mohl považovat za podpis jednající osoby již zmiňované „dosvědčení“ od poskytovatele služby, stvrzené jeho pečetí (jejíž platnost se dá ověřit). Je to sice něco nestandardního, co právní úprava úplně nezná, ale s trochou kreativity by to asi šlo zahrnout pod „jiný typ elektronického podpisu“, který zmiňovaný § 7 zákona č. 297/2016 Sb. také připouští pro použití v rámci soukromoprávních vztahů.

Každopádně je to „trochu nejisté“ a to si zřejmě uvědomuje i poskytovatel služby BankID Sign, když místo bezstarostného „lze to použít všude“ raději doporučuje se dopředu domluvit s protistranou.

Jak bezpečné to je?

U služeb charakteru (elektronického) podepisování na dálku, alias remote signing, je nesmírně důležité to, jak se starají o soukromé klíče svých uživatelů. Protože ty jsou právě „tím, co dělá jejich podpis jejich podpisem“. Takže ten, kdo vládne soukromým klíčem, se může podepisovat jménem toho, komu soukromý klíč patří. A komu patří, se pozná podle certifikátu, který byl k soukromému klíči vystaven (a je s ním svázán skrze veřejný klíč, který je v certifikátu obsažen).

Zjednodušeně: důležitá je ochrana soukromého klíče, zatímco certifikát může být veřejný (a standardně se přidává ke každému vytvořenému podpisu, aby se dala ověřit jeho platnost).

Pokud někdo chce vytvářet na dálku uznávané či kvalifikované elektronické podpisy, musí splňovat velmi přísné požadavky kladené právní úpravou, týkající se i uchovávání soukromých klíčů a jejich využití (a mít kvalifikovaný status). Ale pokud vytváří jen zaručené elektronické podpisy jako služba BankID, má podstatně volnější ruce. I tak by ale měl ve svých podmínkách alespoň popsat, jak se soukromými klíči svých uživatelů nakládá.

V případě služby BankID Sign by to zřejmě (i podle empirických zjištění) mělo být tak, že párová data (soukromé a veřejné klíče), stejně jako certifikáty, jsou generována pro jednorázové použití, neboli znovu pro každý jednotlivý podpis. Takže soukromý klíč by hned po vytvoření podpisu mohl být smazán, zatímco certifikát by mohl být uchováván déle, např. po dobu své řádné platnosti (což je jeden rok).

Nicméně v podmínkách služby BankID Sign (ani v těch samostatných, ani v těch týkajících se nové aplikace) se o správě soukromých klíčů nedočtete nic. Místo toho se v nich pojednává o certifikátech, jako kdyby ony plnily roli soukromého klíče a bylo třeba je chránit:

Není jen BankID Sign

Na závěr tohoto článku si ještě řekněme, že zde popisovaná služba BankID Sign není ani v ČR jedinou službou pro vzdálené podepisování (remote signing). Takových, které vytváří zaručené elektronické podpisy, je více (a ještě další vytváří jen prosté elektronické podpisy).

Příkladem může být služba DigiSign, která nabízí vyváření různých druhů elektronických podpisů a jedním z nich je i zaručený elektronický podpis od služby BankID Sign. Jde tedy o výše popisovaný podpis, i s pečetí poskytovatele služby BankID Sign, ke kterým si DigiSign přidá ještě svou pečeť, viz následující obrázek.

Jiným příkladem může být služba na adrese podepsat.online od Sofware602. Ta je obdobná službě BankID Sign v tom, že vytváří zaručené elektronické podpisy, založené na (nekvalifikovaných) certifikátech od vlastní (interní) certifikační autority, kterou běžně používané nástroje neznají – a platnost podpisů tak nedokáží ověřit.

Stejné jako u BankID Sign je i to, že k dokumentu je navíc připojena i kvalifikovaná elektronická pečeť poskytovatele služby, zde ovšem i s časovým razítkem. A stejně jako u BankID Sign je služba poskytována zdarma.

Zásadním rozdílem je ale ověřování identity podepisující osoby – u BankID Sign se ověřuje skrze bankovní identitu (což odpovídá úrovni záruky „značná“). U služby podepsat.online je identita podepisující osoby ověřována jen přes e-mail a SMS na telefonní číslo. Což je málo spolehlivé a příliš to nebrání vystupování třeba pod úplně smyšlenou identitou.