Datové schránky: prezident podepsal novelu a Finanční správa přišla se svým výkladem důsledků

Podpis prezidenta znamená, že změny na poslední chvíli se přeci jen stihnou. Finanční správa mezitím popsala, koho a od kdy se začne týkat povinnost podávat daňová přiznání již jen elektronicky.

V ideálním světě, kde platí sliby politiků a třeba i programové prohlášení vlády, se zákony a jejich změny přijímají s dostatečným předstihem před jejich účinností. V reálném světě to funguje trochu jinak: o osudu změny, která měla nastat k 1. 1. 2023, se rozhodovalo doslova na poslední chvíli: 2. 12. 2022 proběhlo třetí čtení v poslanecké sněmovně, 14. 12. 2022 souhlasil Senát a 16. 12. 2022 podepsal příslušnou novelu prezident. Teprve tím se rozhodlo, co bude platit jen za pár dnů, od 1. ledna 2023. Sice ještě zbývá zveřejnění ve Sbírce zákonů, ale to by už měla být jen technikálie.

Mimochodem, tak trochu se tím opakuje historie: stejný zákon č. 300/2008 Sb., o který se zde jedná, byl poprvé novelizován přesně k okamžiku, kdy měl nabýt účinnosti (k 1. 7. 2009). Nyní měla jeho novela, přijatá již v červenci 2021 (skrze zákon č. 261/2021 Sb.), nabýt účinnosti k 1. 1. 2023 – ale ještě než se tak stane, resp. ke stejnému datu, bude tato novela sama novelizována nově přijatou a prezidentem čerstvě podepsanou „novelou, novelizující novelu“. Vítejte ve světě reálné legislativy.

Co nebude a co bude

Dnes již tedy víme, že ono automatické zřizování datových schránek nepodnikajících fyzických osob (DS FO) každému, kdo se v době od 1. 1. 2023 někam přihlásí přes NIA (a svou datovou schránku ještě nemá), se konat nebude. Zůstane jen na dobrovolném principu: tomu, kdo se bude někam přihlašovat přes NIA a svou DS FO (či DS PFO) ještě nemá, se její zřízení pouze nabídne, nikoli vnutí. Podobně, jako je tomu již dnes na klientském portálu ISDS či na Portálu občana – ale nově by příslušná nabídka měla být přesunuta „blíže k uživateli“, přímo na samotnou NIA. Nejspíše před žádost o souhlas s předáním údajů poskytovateli služby, ke které se uživatel hlásí.

Co se ale v příštím roce konat bude, je zřízení „podnikatelské“ datové schránky (DS PFO) každé podnikající fyzické osobě, která ji ještě nemá a která je „zapsána do zákonem stanovené evidence nebo rejstříku“. Což je hodně široká definice, do které spadnou jak živnostníci, tak třeba i OSVČ bez živnosti. Oněch evidencí a rejstříků může být více a jejich společným „zastřešením“ by měl být základní registr osob (ROS).

Stejně tak budou „dozřízeny“ datové schránky právnické osoby (DS PO) všem právnickým osobám, které je dosud nemají. Tedy např. všem SVJ, všem spolkům atd. I zde by mělo platit to samé, co u podnikajících fyzických osob: datovou schránku právnické osoby (DS PO) bude mít „ze zákona“ každý, kdo je zapsán v základním registru osob (ROSu). A možnost zřídit si ji dobrovolně, na vlastní žádost, budou mít jen takové právnické osoby, které nejsou v ROSu.

A ještě jedno upřesnění: pokud má dnes někdo svou datovou schránku podnikající fyzické osoby (DS PFO), případně právnické osoby (DS PO) znepřístupněnou, nebo si ji ještě do konce roku znepřístupní, nepomůže si tím. Sice mu nebude znovu zpřístupněna (což by prý nutně nemusel zaregistrovat), ale bude mu zřízena nová datová schránka, ke které dostane nové přístupové údaje.

Co říká Finanční správa?

Na webu Finanční správy se minulý týden objevilo výkladové stanovisko k chystaným změnám v datových schránkách (formálně jen Informační shrnutí a odpovědi na dotazy k datovým schránkám). Vzniklo očividně ještě v době, kdy nebylo jasné, zda se změny na poslední chvíli stihnou. A tak se toto stanovisko zabývá i možností, že datové schránky nepodnikající fyzické osoby budou zřizovány při prvním přihlášení „přes NIA“.

Pojďme si nyní toto stanovisko rozebrat podrobněji i s vědomím toho, že situace se v mezidobí vyjasnila a k nedobrovolnému zřizování datových schránek nebude docházet.

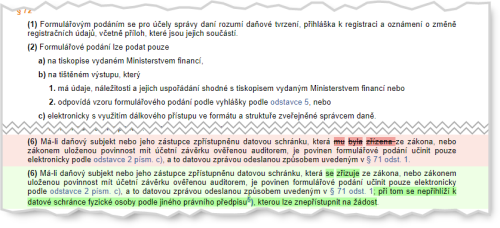

Důležitou skutečností, na kterou stanovisko Finanční správy upozorňuje, je novela Daňového řádu, účinná od 1. 1. 2023 a reagující právě na změny v oblasti datových schránek. Hlavní změnu, kterou tato novela přináší, ukazuje následující obrázek:

Nově přidaný dodatek („při tom se nepřihlíží k datové schránce fyzické osoby podle jiného právního předpisu, kterou lze znepřístupnit na žádost“) by býval nesmírně důležitý v případě, že by se změny na poslední chvíli nestihly a na zřizování datových schránek (nepodnikajících) fyzických osob při prvním přihlášení „přes NIA“ by přeci jen došlo. Pak by totiž bylo otázkou, zda se na jejich držitele vztahuje povinnost podávat daňová přiznání (resp. všechna „formulářová podání“) již jen elektronicky, či nikoli.

Odpověď by bývala záležela na tom, zda by takto zřízená datová schránka (zřízená při prvním přihlášení „přes NIA“) byla datovou schránkou zřízenou ze zákona, či na žádost. Ministerstvo vnitra se sice dušovalo, že by se postaralo o interpretaci ve smyslu schránky zřízené na žádost, ale je otázkou, jak by toho dosáhlo. Změna Provozního řádu ISDS by na to (podle mého názoru) nestačila. Nicméně právě popisovaná novela Daňového řádu by tento problém skutečně řešila. Naštěstí dnes již víme, že na potřebu řešení nedojde.

U konkrétního znění dodatku si ještě všimněme, že není formulován s odkazem na datové schránky zřizované „při prvním přihlášení přes NIA“, ale jakousi oklikou, odkazem na takové datové schránky fyzických osob, které lze znepřístupnit na žádost. To se vztahuje k původně plánovanému novelizovanému znění § 11 odst. 5 zákona č. 300/2008 Sb., které mělo být účinné od 1. 1. 2023 a které by umožňovalo znepřístupnit jak datové schránky zřizované na žádost, tak i ty, které měly být zřízeny podle (původně plánovaného) § 3 odst. 1. Což je právě ono zřizování „při prvním přihlášení přes NIA“. Srozumitelné, jasné a přehledné, že?

„Byla zřízena“ vs. „se zřizuje“

S možností znepřístupnění souvisí i druhá a zdánlivě drobná změna, kterou novela Daňového řádu přináší. A to změna ve formulaci podmínky, která zakládá povinnosti činit daňová přiznání (formulářová podání) již jen elektronicky: z původního „která mu byla zřízena ze zákona“ je nově „která se zřizuje ze zákona“.

K pochopení rozdílu, který je docela významný, si připomeňme, že v datových schránkách dosud platil princip, že znepřístupnit lze ty datové schránky, které byly zřízeny na žádost. Což se dosud týkalo všech datových schránek podnikajících fyzických osob (DS PFO), s výjimkou těch „profesních“ (jako jsou datové schránky advokátů, daňových poradců, znalců atd.). A nově se mělo týkat i schránek zřizovaných „při prvním přihlášení přes NIA“.

Tento základní princip zůstane obecně zachován – ale změnit se má statut již zřízených datových schránek podnikajících (ale i právnických) osob: i když byly zřízeny dobrovolně, resp. na žádost, nově budou považovány za schránky zřizované ze zákona.

K překlopení z původního „na žádost“ do „ze zákona“ u již existujících datových schránek zřejmě dojde v rámci Provozního řádu ISDS. Ale stejně tak to dělá i novelizovaný Daňový řád: zatímco dříve se odkazoval na způsob, jakým byla datová schránka původně skutečně zřízena (viz dosavadní „mu byla zřízena“), nově se už o původní způsob zřízení nestará a zajímá se jen o aktuální způsob zřizování stejného typu datových schránek (viz nové „se zřizuje“).

Jinými slovy a zjednodušeně: má-li někdo datovou schránku podnikající fyzické osoby (DS PFO) či právnické osoby (DS PO), je jedno, zda je „stará“, či „nová“ – a tak jako tak bude nově považována za zřizovanou ze zákona. S příslušnými důsledky: nepůjde ji znepřístupnit (ani např. vypnout příjem poštovních datových zpráv) a jejího držitele se bude týkat povinnost činit formulářová podání vůči správci daně již jen elektronicky.

Zdůrazněme si, že ona povinnost vůči správci daně neznamená povinnost použít právě datovou schránku. To je zdůrazňováno i ve stanovisku Finanční správy: použít lze i jiné elektronické cesty. Obecně ty, které připouští § 71 odst. 1 Daňového řádu. Třeba prostřednictvím Online finančního úřadu, což je správcem daně doporučovaná varianta.

Zapomínat nesmíme ani na to, že držení (zpřístupněné) datové schránky nezakládá jen povinnost „použít elektronickou cestu“, ale také povinnost dodržet formát a strukturu, kterou si správce daně předepisuje. Takže zapomeňte na nějaké spreadsheety či třeba naskenované kopie vyplněných papírových formulářů.

Od kdy platí povinnost vůči správci daně?

Nových datových schránek (podnikající fyzické osoby, tj. DS PFO), které by měly být v příštím roce zřízeny (nikoli dobrovolně, resp. na žádost, ale povinně, ze zákona), by podle dostupných odhadů mělo být až kolem 2 milionů (a vedle toho by mělo být zřízeno cca 200 000 nových datových schránek právnických osob). Ke každé se bude doručovat obálka (se žlutým pruhem) s přístupovými údaji – a již jen to omezuje počet schránek, které lze zřídit za určitý čas.

Resort vnitra při různých příležitostech prezentoval odhad, podle kterého by každý (pracovní) den mohlo být zřízeno až 50 000 nových datových schránek. Při celkovém počtu cca 2,2 milionu by to vydalo na nějakých 44 (pracovních) dnů, resp. kolem 60 dnů kalendářních. Zákon přitom ve svých přechodných ustanoveních dává resortu vnitra prostor v délce tří měsíců: nové schránky musí zřídit nejpozději do konce března 2023.

Jaký klíč, resp. postup zvolí vnitro při postupném zřizování nových datových schránek, mi není známo. Zda to bude např. podle abecedy (a příjmení držitele), nebo nějak podle lokality, případně čistě náhodně apod. Ale jisté by mělo být to, že to nepůjde „naráz“, ale postupně. Tedy že budou existovat lidé, kterým bude datová schránka podnikající fyzické osoby (DS PFO) zřízena dříve a jiným zase později.

Proto je důležité vědět, od kdy se držitelů nových datových schránek týká ona popisovaná povinnost činit formulářová podání vůči správci daně již jen v elektronické podobě. Stanovisko Finanční správy na to dává konkrétní odpověď, kterou lze shrnout takto:

- nezáleží na datu zřízení datové schránky, ale na datu jejího zpřístupnění. K tomu lze dodat, že zpřístupnění se nelze vyhnout: dochází k němu buď prvním přihlášením do nové schránky, nebo 15 dní po doručení přístupových údajů (podle toho, co nastane dříve)

- povinnost platí až od zpřístupnění datové schránky. Do té doby lze činit příslušná formulářová podání i v listinné podobě.

Existence povinnosti podat přiznání výhradně elektronicky se posuzuje k okamžiku, kdy je daňové přiznání podáváno, a to ve vztahu ke konkrétnímu podateli.

Např. byla-li datová schránka daňovému subjektu zřízena ze zákona dne 20. 7. 2022 a k jejímu zpřístupnění došlo dne 27. 7. 2022, tak neměl-li tento daňový subjekt zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem a podával sám daňové přiznání např. dne 22. 7. 2022, nemusel tak učinit elektronicky. …

Pozor ale na to, že povinnost elektronického podání se vztahuje i na případného zástupce: pokud podání činí (v zastoupení) on a již má svou zpřístupněnou datovou schránku, musí podávat elektronicky. A je jedno, jak je na tom ten, koho zástupce zastupuje (tj. samotný daňový subjekt), zda již má, či ještě nemá svou zpřístupněnou datovou schránku:

… Pokud by však za tento daňový subjekt podal dne 22. 7. 2022 daňové přiznání zástupce mající k tomuto dni zpřístupněnu svoji datovou schránku zřízenou ze zákona, musel by uvedené daňové přiznání podat výhradně elektronicky.

Takže ten, koho se to týká a kdo chce ještě naposledy podat své daňové přiznání (za rok 2022) v tradiční listinné podobě, má ještě šanci. Může tak učinit, ještě než mu bude datová schránka zřízena. A může tak učinit dokonce i poté, co mu byla datová schránka zřízena a doručeny přístupové údaje. Jen si v takovémto případě musí pohlídat okamžik zpřístupnění, protože ten nesmí předcházet datu, ke kterému podání v listinné podobě učinil. Znovu si připomeňme, že ke zpřístupnění již zřízené datové schránky dochází buď prvním přihlášením (ať již pomocí zaslaných přístupových údajů, či pomocí identity občana), nebo uplynutím 15 dnů od doručení přístupových údajů (podle toho, co nastane dříve). Takže určitý „časový prostor“ zde je.

Ještě si ale zdůrazněme jednu věc, na kterou stanovisko Finanční správy také upozorňuje: že existují druhy podání, které musí být činěny elektronicky bez ohledu na to, zda někdo má, či nemá datovou schránku. Konkrétně jde o podání k dani z přidané hodnoty:

Musím v letošním roce (2023) čekat na zřízení schránky, nebo mohu podat daňové přiznání na papírovém formuláři?

Daňové přiznání k dani z přidané hodnoty lze podat výhradně elektronicky. Pro určení okamžiku, od kterého podateli vzniká povinnost podat výhradně elektronicky daňové přiznání k jiné dani, platí vše uvedené v odpovědi na dotaz č. 6. Samotné zřízení datové schránky povinnost podat daňové přiznání výhradně elektronicky nezakládá.

Záleží správci daně na typu datové schránky?

V souvislosti s popisovanou povinností vůči správcům daně se nabízí ještě jedna zajímavá otázka: záleží u této povinnosti na typu datové schránky? Jinými slovy: je nějaký rozdíl v tom, když má daňový subjekt zřízenu a zpřístupněnu svou datovou schránku (nepodnikající) fyzické osoby (DS FO), či datovou schránku podnikající fyzické osoby (DS PFO) – a činí takové podání, které se buď týká, či naopak netýká jeho podnikání?

Připomeňme si znovu příslušné ustanovení Daňového řádu, konkrétně jeho § 72 odst. 6, který zakládá celou povinnost elektronické komunikace vůči správci daně. A to jeho relevantní část, v podobě účinné od 1. 1. 2023:

Má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku, která se zřizuje ze zákona, nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen formulářové podání učinit pouze elektronicky …

Zde žádná vazba na typ datové schránky či jejich rozlišení není, a tak by se tomu dalo rozumět tak, že na typu datové schránky nezáleží. Tedy že třeba někdo, kdo má jen datovou schránku podnikající fyzické osoby (DS PFO), bude muset činit elektronicky i taková podání, která se jeho podnikání netýkají.

Důležité to může být pro osoby s přerušenou (ale nikoli ukončenou) živností: těm bude také zřízena (povinně, ze zákona) datová schránka podnikající fyzické osoby (DS PFO). Ale protože mají přerušenou živnost, neměly by tyto fyzické osoby podnikat, a tudíž by se ani jejich podání vůči správci daně neměla podnikání vůbec týkat (kromě nějakých dočasných „restů“ z doby před přerušením živnosti).

Při čtení výše citovaného ustanovení Daňového řádu se odpověď zdá být jasná v tom smyslu, že na typu datové schránky a jeho vztahu k obsahu podání nezáleží.

Nicméně stanovisko Finanční správy obsahuje jednu pasáž, která naznačuje opak:

Dobrý den, nikde jsem nedohledala, jestli mohu použít datovou schránku zřízenou pro soukromou osobu (mojí) i pro odeslání např. Hlášení na úřad nebo daňového přiznání OSVČ. Nebo zda ji dokonce použít musím, i když není primárně založena pro OSVČ? …

Fyzická osoba se zpřístupněnou datovou schránkou (podnikající) fyzické osoby může (ale nemusí) tuto datovou schránku obecně využít i pro podání v daňových věcech týkajících se její podnikatelské činnosti.

Pokud by měla zpřístupněnu i datovou schránku podnikající fyzické osoby, tak platí, že se zpřístupněním datové schránky podnikající fyzické osoby je spojena povinnost osoby s touto zpřístupněnou datovou schránkou činit formulářová podání (typicky podat daňové přiznání) ve vztahu k těm podáním, která se vztahují k činnosti, ve které alespoň částečně vystupuje jako podnikající fyzická osoba (tedy např. jde-li o přiznání k dani z příjmů fyzických osob podávané za příjmy související s její podnikatelskou činností). V takovém případě nicméně lze k podání daňového přiznání finančnímu úřadu v elektronické formě využít nejen datovou schránku, ale i některý z jiných možných způsobů elektronické komunikace na dálku.

První část odpovědi nejspíše obsahuje chybu, měla by zřejmě zmiňovat datovou schránku NEpodnikající fyzické osoby (DS FO). A u ní povinnost nevzniká, jelikož není (a nebude) zřizována ze zákona.

Nicméně druhá část odpovědi se již zdá být jasnější a relevantní: že když má někdo „podnikatelskou“ datovou schránku (DS PFO), zakládá mu to povinnost činit podání elektronicky „ve vztahu k těm podáním, která se vztahují k činnosti, ve které alespoň částečně vystupuje jako podnikající fyzická osoba“. A s explicitním dodatkem, že povinnost lze splnit i jinou elektronickou cestou než jen skrze datovou schránku.

Pokud je tato interpretace stanoviska Finanční správy správná, mělo by to docela významný důsledek pro údajně až 1 milion osob s pozastavenou živností: stát jim sice zřídí (povinně, ze zákona) datovou schránku podnikající fyzické osoby (DS PFO) – ale jelikož s pozastavenou živností nemohou podnikat, popisovaná povinnost (činit všechna formulářová podání vůči správci daně již jen elektronicky) by se na ně reálně vztahovat neměla.

Vzhledem k velkému praktickému významu právě učiněného závěru i k tomu, že příslušná pasáž stanoviska není úplně jednoznačná a připouští různé interpretace, požádala redakce Finanční správu o dodatečné upřesnění a reakci na zde popisovanou interpretaci jejího stanoviska. Jakmile odpověď obdržíme, bude do článku doplněna.

AKTUALIZACE 14:45: Zde je odpověď Finanční správy ČR:

Z pohledu (ne)existence povinnosti podat v důsledku zpřístupnění datové schránky zřízené (resp. od 1. 1. 2023 „zřizované“) ze zákona v konkrétní situaci formulářové podání v elektronické podobě je (i v současné době) zohledňován účel, pro který byla konkrétní zpřístupněná datová schránky zřízena, resp. o jaký typ datové schránky se jedná. K tomu je možné nahlédnout i na současné znění metodického pokynu k elektronickému podání při správě daní (https://www.financnisprava.cz/cs/dane/danovy-proces/metodika/metodika), kde to plyne z čl. II odst. 5. Tento pokyn bude samozřejmě brzy novelizován, aby odrážel novou legislativu.

V praxi tak skutečně mohou nastat případy, kdy se osoba se zpřístupněnou datovou schránkou zřízenou ze zákona reálně s povinností podávat formulářová podání výhradně elektronicky nesetká. Tak tomu může být např. právě v případě podnikatelů s přerušenou činností, tedy situace, kdy osoba se zpřístupněnou datovou schránkou typu „datová schránka podnikající fyzické osoby“ zřízenou/zřizovanou ze zákona, nemající zpřístupněnu jinou datovou schránku, podává jen taková formulářová podání, která se netýkají její podnikatelské činnosti (protože ji reálně nevykonává).