Broadbandu se v ČR moc nedaří: ADSL/VDSL přibývá stále pomaleji, kabelu dokonce ubývá

Podle Digitálního Česka 2.0 bylo v ČR ke konci roku 2011 na 2,5 milionu broadbandových přípojek. Dle ČTÚ jich bylo přes 3,1 milionu. Rozdíl jde na vrub odlišným definicím toho, co je broadband. A jak se dosud vyvíjí rok 2012? Nijak slavně. UPC za kvartál dokonce ubylo 3500 přípojek.

Není tomu tak dávno, co se v České republice používaly hned tři různé definice toho, co je a co není vysokorychlostní připojení: ještě v roce 2005 tehdejší ministerstvo informatiky zavedlo definici, začínající rychlostí 256 kbit/s. Český statistický úřad, který se řídil pokyny Eurostatu, zase považoval za vysokorychlostní to, co bylo rychlejší jak 144 kbit/s. To ČTÚ s vysokorychlostním připojením nepracoval vůbec, protože jej označoval (a dosud stále označuje) jako „širokopásmové“. Neměří jej ale v jednotkách šířky pásma (Hz), nýbrž v jednotkách rychlosti – a jako širokopásmové chápe vše, co je „širší“ (asi spíše: rychlejší) než 128 kbit/s. Tedy než dva B kanály po 64 kbit/s v rámci ISDN.

Uplynula ale řada let a definice vysokorychlostního připojení se změnila. Statistici se přestali trápit konkrétními rychlostmi a začali rozlišovat technologie. Důležité je to hlavně u těch mobilních, a tak GPRS a EDGE považují ještě za nízkorychlostní, zatímco 3G (UMTS i CDMA) již považují za vysokorychlostní. A až začnou sledovat i LTE, určitě jim spadne do kolonky vysokorychlostního mobilního připojení.

Asi nejdále ve zvyšování laťky ale pokročilo Ministerstvo průmyslu a obchodu, které převzalo gesci v oblasti elektronických komunikací od rozprášeného resortu informatiky: již v první verzi svého Digitálního Česka zvedlo hranici pro vysokorychlostní připojení na 2 Mbit/s. A nové Digitální Česko 2.0 (popisované zde na Lupě minulý týden) se této definice drží také.

Český telekomunikační úřad sice také pokročil směrem k větším šířkám svého širokopásmového přístupu, ale až tak moc se zase „neodvázal“: z dřívější hranice 128 kbit/s se dostal jen na dvojnásobek, tedy na 256 kbit/s:

Maloobchodní službu širokopásmového přístupu definoval jako širokopásmový přístup umožňující přenos dat v obou směrech, jehož jmenovitá přenosová rychlost směrem ke koncovému uživateli (download) činí alespoň 256 kbit/s a tento přístup je trvale dostupný.

No a této definice se ČTÚ systematicky drží: používá ji jak ve své analýze relevantního trhu č. 5 (trhu „s velkoobchodním širokopásmovým přístupem“), tak i ve svých Zprávách o stavu trhu elektronických komunikací (naposledy jako Informaci, s vybranými ukazateli za první pololetí roku 2012).

Praktický rozdíl v obou definicích si můžeme ukázat na tom, k jakým celkovým číslům došli oba aktéři ke konci roku 2011:

- Digitální Česko 2.0 hovoří o cca 2 516 000 maloobchodních vysokorychlostních přípojkách

- ČTÚ (ve své nejnovější informaci o stavu trhu) hovoří o více než 3,1 milionu širokopásmových přístupů

To už je přeci jen příliš velký rozdíl na to, aby se dal ospravedlnit jen nějakým zaokrouhlováním a statistickou chybou. Vysvětlení je ale jednoduché a najdeme ho pěkně popsané v Digitálním Česku 2.0:

V případě započítání přístupů i v mobilních sítích se počet uživatelů zvýšil (…) na cca 3 159 000.

Přitom jsou to právě mobilní přípojky, kterými se ČTÚ chlubí, coby hlavním tahounem růstu celého segmentu:

V roce 2011 pokračoval růst počtu širokopásmových přístupů k síti Internet. Meziročně se v roce 2011 celkový počet přístupů k síti Internet zvýšil o 12,2 % na více než 3,1 milionu přístupů. Tento růst ovlivnil především nárůst počtu přístupů k síti Internet prostřednictvím mobilních sítí, jejichž počet na konci roku 2011 činil téměř 650 tisíc, což představuje meziroční nárůst téměř o 19,0 %. Z dalších technologií byl vysoký meziroční nárůst, a to ve výši 21,3 %, u přístupů prostřednictvím FTTx, a to na 236 tisíc přístupů.

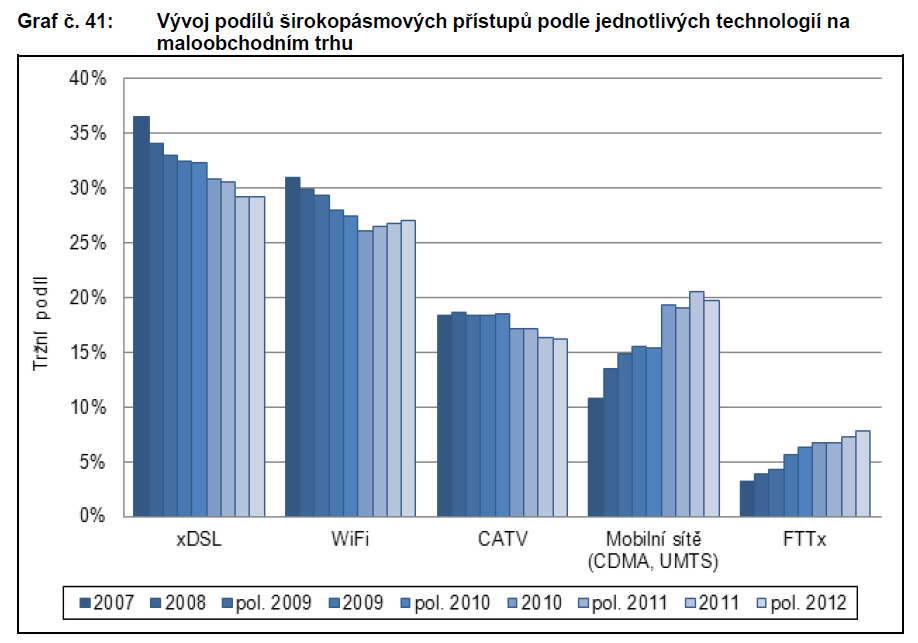

Vývoj podle jednotlivých technologií si můžeme ukázat na již tradičním obrázku (od ČTÚ, z jeho „Informace o stavu trh elektronických komunikací …“):

Z obrázku je jasně patrné, že zejména mobilní připojení, a (trochu) i FTTx a Wi-Fi zvyšují svůj podíl, zatímco ostatní technologie o svůj procentuální podíl na celém trhu vysokorychlostního připojení (širokopásmového přístupu) naopak spíše přicházejí. To pochopitelně neznamená, že by jejich přípojek muselo ubývat, měřeno v absolutních číslech – protože zde jde o procentuální vyjádření na trhu, který určitým způsobem roste, a nikoli o absolutní čísla.

Pravdou ale je, že pokud se podíváme na absolutní čísla právě u ADSL a kabelu, moc radostný pohled to také není.

Jak v poslední době roste ADSL?

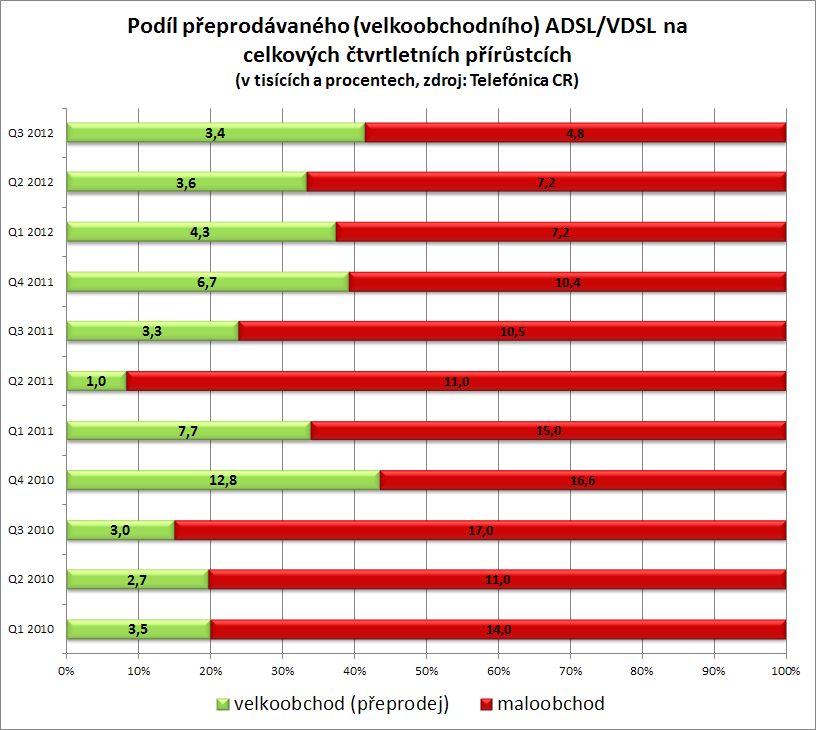

Podívejme se nyní na tradiční graf vývoje ADSL v podání Telefóniky, čerpající z jejích provozních výsledků a členěný na:

- maloobchodní ADSL/VDSL (červeně), což jsou přípojky, které si Telefónika prodá na maloobchodním trhnu sama, pod svou vlastní značkou

- přeprodávané, alias velkooobchodní ADSL/VDSL (zeleně), které Telefónika poskytuje svým partnerům na velkoobchodní úrovni, a teprve tito partneři přípojky prodávají na maloobchodním trhu svým koncovým zákazníkům.

- zpřístupněné místní smyčky (žlutě), které si od Telefóniky pronajímají jiní operátoři a sami si na ně nasazují vlastní technologie. Některé z těchto smyček mohou být využity i pro jiné účely než je poskytování ADSL/VDSL – ale z nedostatku vhodných údajů je zde aplikován předpoklad, že pro ADSL/VDSL jsou využity všechny.

Jak je z obrázku patrné, kvartální přírůstky ADSL/VDSL neustále klesají. A zabránit tomu nedokáže ani „živá voda“ v podobě přeprodeje, který po přelomu 2009/2010 nabral svižné tempo. Stále sice je „důstojným soupeřem“ maloobchodního prodeje samotnou Telefónikou, ale klesá také. Nicméně podíl přeprodejů na celkovém odbytu „maloobchodního“ ADSL (bez LLU) v poslední době neklesá, jak ukazuje následující obrázek. To dokládá, že celkový pokles se týká obou forem víceméně stejně.

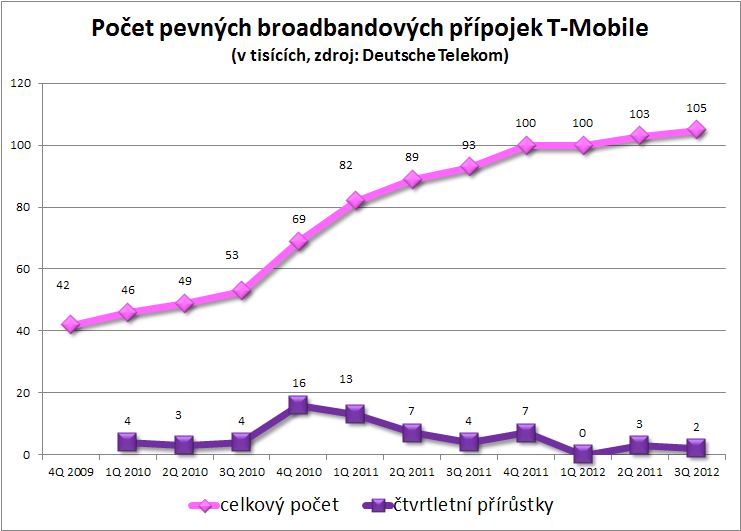

Zajímavé přitom je, že hlavním a jediným „tahounem“ přeprodejů už zřejmě není T-Mobile, jehož reklamním kampaním se přisuzovalo předchozí vzedmutí přeprodejů ještě v roce 2010. Protože právě u něj už to s průběžným růstem není nijak slavné, jak naznačuje následující obrázek:

A ještě z trochu jiného soudku: když mluvíme o přeprodeji a o přeprodávaném ADSL či VDSL, mějme na paměti, že jde o něco dost odlišného od „značkového přeprodeje“ mobilních služeb, jakého jsme nově svědky u společnosti Ringier Axel Springer a její značky BLESKmobil: v případě ADSL/VDSL přeprodávající musí být sám operátorem, a ke službě poskytované koncovému zákazníkovi přidává klíčovou složku: svou vlastní internetovou konektivitu. Musí tedy mít své vlastní technické prostředky, a od Telefóniky nakupuje pouze určitou komponentu, zahrnutou do výsledné služby. Navíc si musí sám zajistit i veškerý marketing.

Naproti tomu Ringier vlastní technické prostředky nemá, a ke službě poskytované Telefónikou po stránce její funkčnosti nepřidává nic. Jen ji nabízí a prodává. Zákazník si ale výslednou službu fakticky kupuje od Telefóniky, protože smluvní vztah uzavírá s ní, nikoli s Ringierem.

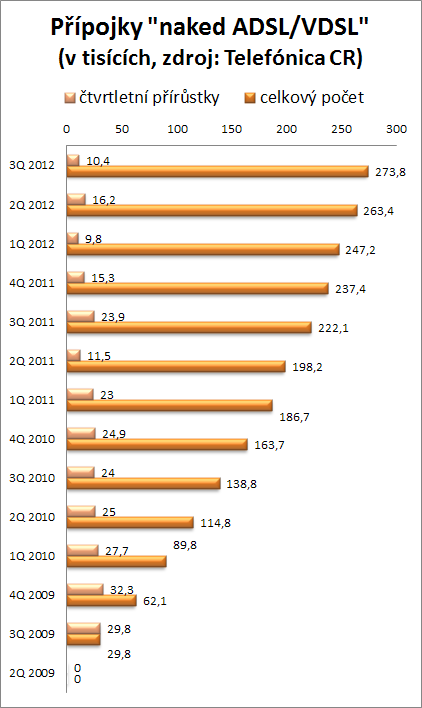

Zpět ale k ADSL a VDSL: ukažme si ještě počet nahých ADSL přípojek. Tedy takových, se kterými nejsou současně poskytovány hlasové služby. Jak vidno, jejich počet stále roste, byť možná poněkud nižším tempem než na počátku, kdy se možnost nahého ADSL objevila.

A jak velká část všech ADSL/VDSL přípojek dnes má tuto podobu? Na to lze odpovědět poměrně jednoduše: počty přípojek nahého ADSL Telefónica vypočítává ze svých maloobchodních prodejů, takže je třeba je poměřovat s celkovým počtem jejích „maloobchodních“ přípojek: těch bylo na konci 3 čtvrtletí celkem 801 800. Z toho je 273 800 těch „nahých“, což je cca 34%.

Jak se daří kabelu?

Jestliže to s ADSL v poslední době „není žádná sláva“, s kabelovým Internetem to není o nic lepší. Tedy alespoň očima našeho největšího kabelového operátora, kterým je UPC. Tomu v dosud posledním kvartále (3Q2012) dokonce přípojek notně ubylo. Že by to byla reakce nespokojených zákazníků na samostatné zpoplatnění kabelových modemů?

Navíc je to s kabelem od UPC ještě mnohem více „na houpačce“, než s ADSL. Protože kvartální přírůstky ADSL/VDSL klesají přeci jen rovnoměrněji, zatímco u kabelu od UPC oscilují mezi úbytkem (zápornými hodnotami) a růstem, který může být i větší, než u Telefóniky. Ale jen nárazově, nikoli dlouhodoběji.

A jak že dopadá tradiční souboj mezi UPC a Telefónikou, vedený halvními zbraněmi toho druhého? Tedy souboj služby O2TV od Telefóniky s telefonními přípojkami od UPC (službou UPC Telefon)? Ukazuje to následující obrázek: UPC vydrželo s dechem přeci jen déle, a tak rostlo rychleji a déle než Telefónica. Dnes už mu s pevnými telefony ale také došel dech, a poslední tři kvartály dokonce ztrácí. To Telefónica dokázala u své služby O2 TV zastavit pokles kolem roku 2010, a opět se vrátit k určitému malému růstu. Otázkou ovšem je za jakou cenu, přesněji za jaké výnosy. Zda například nejde jen o nějaké „přibalování“ do větších balíčků, které ani tak negeneruje operátorovi nějaké významnější výnosy, jako spíše láká zákazníky a vylepšuje statistiky o počtu uživatelů. Ale UPC dělá se svými balíčky úplně totéž.